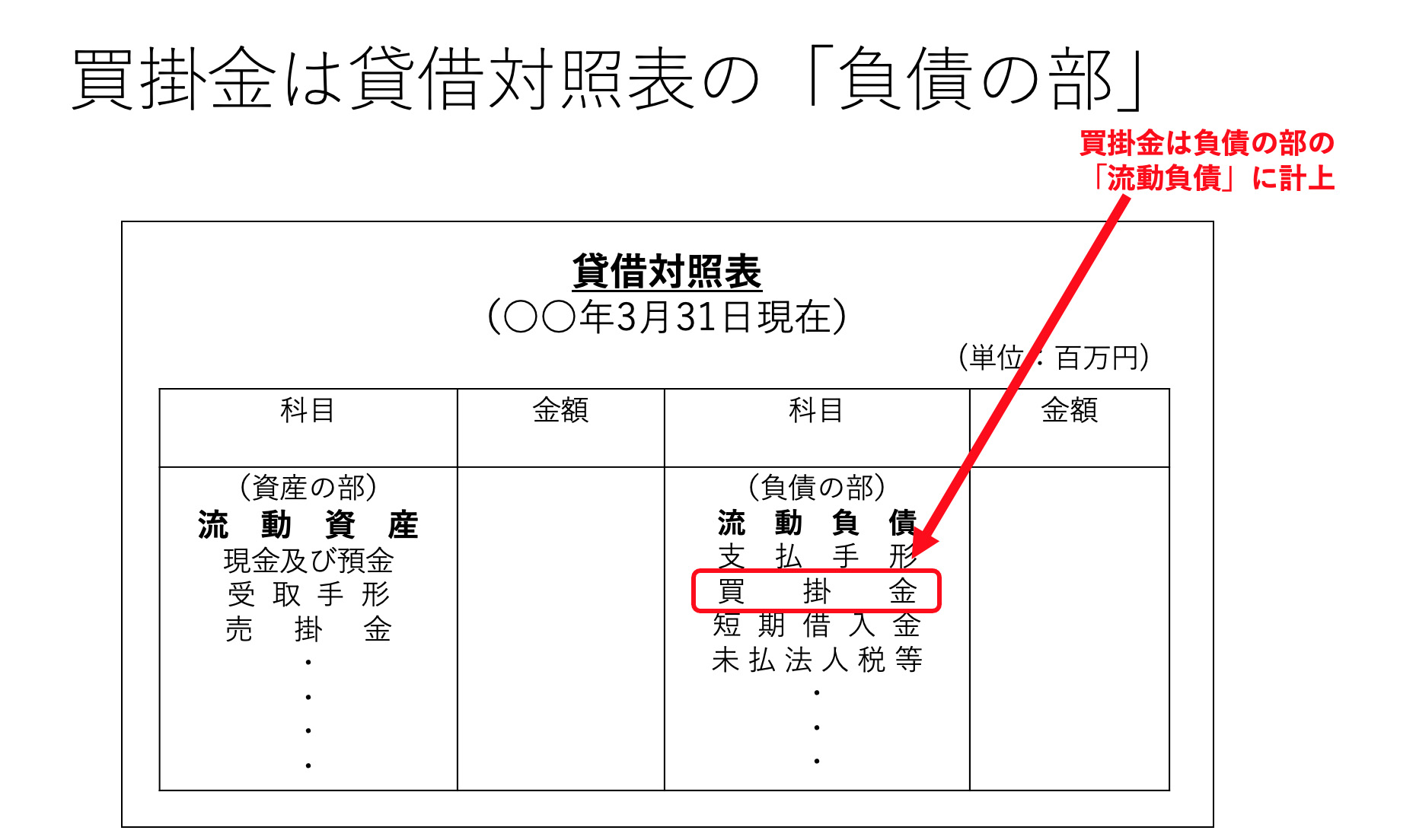

仕入は費用のため借方に、買掛金は負債なので借方に記載します。 仕入という債務が減少したため貸方に、現金は支払いで減ったので借方に記載します。買掛金とは、代金後払いの信用取引で行われる掛け取引に使用する勘定科目です。 商品・サービスの対価として将来的に金銭を支払うべき債務を指します。 「後で代金を支払う義務がある」ので、会社の資産状況を表した貸借対照表では「負債」に含まれます。わかりやすく解説 買掛金は、まだ支払っていない取引のうち、「仕入」に限った勘定科目です。 また「仕入」とは、商品を販売目的で買う、もしくは加工前提で製造目的で買う際に使う言葉です。 つまり、購入した商品やサービスの代金をまだ支払っていない状態であることを示します。

買掛債務とはどういう意味ですか?債務とは、借りたお金を返すといった、義務のことをいう。 商品やサービスの提供を受けたものの、納めていない代金を支払う義務のこと。 買掛債務は負債とみなされ、買掛金とか支払手形などがこれにあたる。

なぜ貸方と借方なのですか?

当時「帳簿之法」は縦書きで記されていました。 そのため、西洋の原書の中に「借方」「貸方」が左右に並んでいたとしても、右や左で表すとおかしなことになってしまうため、日本の帳簿に合うように上を「借方」下を「貸方」として表現されました。商品の売買を「仕入」(費用)、「売上」(収益)、 「繰越商品」(資産)に分けます。 商品を仕入れたときに購入金額を借方に記入し、商品を売り上げたときに販売価格を貸方に記入します。 メリットは、儲けの計算が不要で、実務上の処理が容易な点です。

売掛金と買掛金の違いは何ですか?

買掛金と売掛金: 主な相違点

ビジネスにおいては、すべての販売または購入に対して、請求書を発行するか受領します。 物品またはサービスを提供すると、支払われる予定の金額を財務部門が売掛金として記録します。 請求書に対して支払う場合は、金額を買掛金として記録します。 売掛金は資産とみなされます。

買掛とは、後で金銭を支払う事を約束して、商品又はサービスの提供を受けること。 信用取引の一種。

仕入はなぜ借方に入るのですか?

商品の売買を「仕入」(費用)、「売上」(収益)、 「繰越商品」(資産)に分けます。 商品を仕入れたときに購入金額を借方に記入し、商品を売り上げたときに販売価格を貸方に記入します。 メリットは、儲けの計算が不要で、実務上の処理が容易な点です。「買掛金」は仕入先から商品の引き渡しを受け、まだ代金を支払っていないときに、その支払い義務を表す科目です。 「買掛金」は負債の科目です。 負債の科目が増えたときは「貸方」に、負債の科目が減ったときは「借方」に記載します。 ※代金が未払いのため「買掛金」を使います。企業は商品を仕入れて(買い入れて)直ちに代金を支払わず、買掛金や支払手形という形で相手企業に支払を猶予してもらい、後日、決済を行うことがある。 代金の決済が行われるまで、買い手である企業は売り手企業から資金を借りていることになる。 このため、買掛金や支払手形は買入債務と呼ばれる。

「売掛帳」・「買掛帳」とは、それぞれ「得意先元帳」・「仕入先元帳」とも呼ばれ、売上先や仕入先ごとに口座(ページ)を用意して、掛け取引の発生・代金の回収(支払)を記入していく帳簿です。

借方と貸方の簡単な覚え方は?借方と貸方がどうしても覚えられないという人は、借方(かりかた)の「り」と、貸方(かしかた)の「し」を使って覚える方法をおすすめします。 かりかたの「り」は左にはらっているので左側に記載する。 かしかたの「し」は右にはらっているので右側に記載すると認識しておけば覚えやすいからです。

仕入れは資産ですか?「仕入」をすると会社に商品が増えるので、「資産」となるような気がするかもしれません。 しかし結論から言うと、「仕入」は「費用」となります。 商品が売れると、売上原価という「費用」になります。 仕入れた商品は、基本的に売られて売上原価となるわけですから、それならば最初から「費用」としてしまいましょうというわけです。

貸方借方どっち 売掛金?

「売掛金」は資産科目であり、残高が増えたときは「借方」に、残高が減ったときは「貸方」に記載します。 ※代金が未回収のため「売掛金」を使います。 ※資産科目の「売掛金」が増えたため「借方」に記載します。

買掛金は負債であることから資金繰りに影響を与えるため、正しく管理する必要があります。 管理のポイントとして、以下を理解しておくことが重要です。買掛とは、後で金銭を支払う事を約束して、商品又はサービスの提供を受けること。 信用取引の一種。売掛とは、後で金銭を支払う事を約束して、商品又はサービスの提供を受けること。 信用取引の一種。 売掛金は資産の部に計上される。