支払期日未到来のでんさいを受働債権とする相殺は、でんさいの期限の利益を自ら放棄するこ とで可能です。取消 債務者として発生させたでんさいの取消を行う場合は、振出日(電子記録年月日)前日までに取消が可能です。 債権者として債務者請求された債権の取消請求を行う場合は、振出日(電子記録年月日)から5営業日後(振出日当日を含む)かつ支払期日の3営業日前まで取消請求が可能です。でんさいのデメリット

- 取引先もでんさいを利用していることが前提であること

- 認知度が低いこと

- 審査を通過する難易度が高いこと

- 未回収責任を負う必要がある

電子記録債権と手形の違いは何ですか?手形の場合は紛失や盗難の心配があるため、管理を厳重化したり取り立てしたりと余計なコストがかかってしまいますが、電子記録債権を利用すればペーパーレス化されるので紛失や盗難の心配はなく、期日になれば口座に自動入金されるので取り立て手続きも不要になります。

でんさいの最低金額はいくらですか?

➢ でんさいを発生させる際の債権金額は、1 万円以上 100 億円未満 です。 なお、債権金額は、1 円単位で設定いただけます。でんさいも債権ですから受け取る側と支払う側が存在しますが、その手数料はどっちが支払うのでしょう。 それは請求した側が支払うことになっていますので、債権者請求でしたら債権者が、債務者請求でしたら債務者が支払い義務をおいます。

でんさいの取立料はいくらですか?

電子記録債権は、手形のように取立料はかかりませんが、電子記録債権を譲渡するたびに金融機関の手数料が1回ずつかかり、その手数料は各金融機関ごとに定められています。 各金融機関の手数料は1回につき220円から880円となっています。

オプションサービス利用手数料

| サービス種類 | 手数料種類 | 金額 |

|---|---|---|

| SMBCでんさいネットパーフェクト<でんさいパーフェクト>※6 | 月額基本手数料 | 55,000円 |

| でんさい入出金消込サービス | 初期契約料 | 220,000円 |

| 月額基本手数料 | 55,000円 | |

| でんさい受取人表示サービス | 初期契約料 | 無料 |

電子手形とでんさいは同じですか?

電子手形とでんさいは同じ

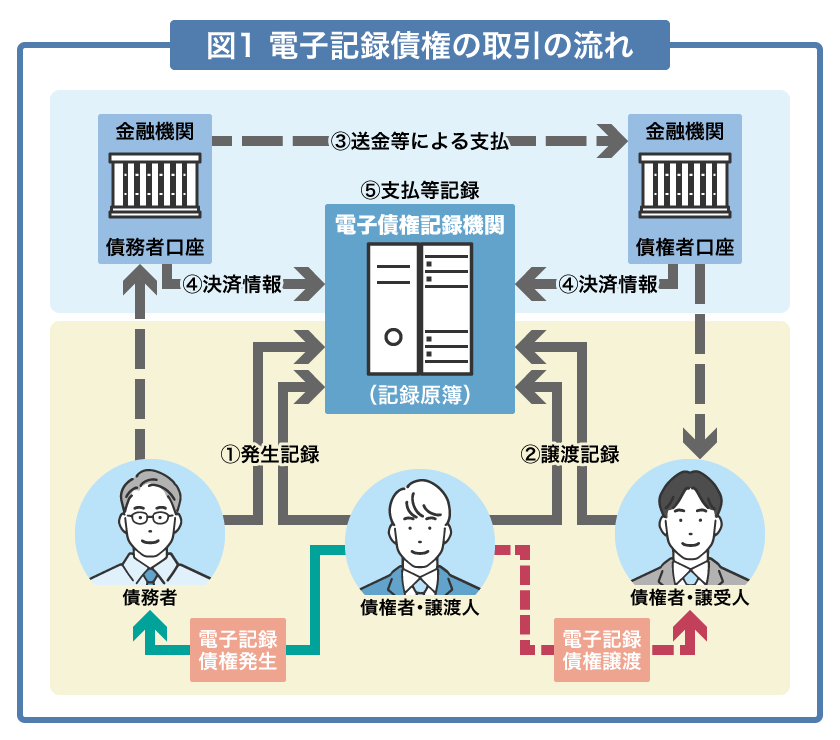

でんさいは電子記録債権の略称で、ペーパーレスの電子化された手形です。 電子手形とでんさいは同じで、売掛債権に代わる第3の決済方法といえます。発生・譲渡・分割記録(1件あたり)

| お取引種類 | 手数料金額 | |

|---|---|---|

| 当行あて | 他行あて | |

| 発生記録請求 *1 | 330円 | 660円 |

| 譲渡記録請求 *1 (でんさい割引・担保を含む) | 220円 | 330円 |

| 分割記録請求 *1 (でんさい割引・担保を含む) | 330円 | 660円 |

Q3SMBCでんさいネットでは「でんさい」の決済で支払企業(債務者側)は振込手数料を負担することになりますか? 振込手数料はかかりません。 但し、支払企業側では支払のために「でんさい」を発生させた際、「発生記録手数料」を負担します。

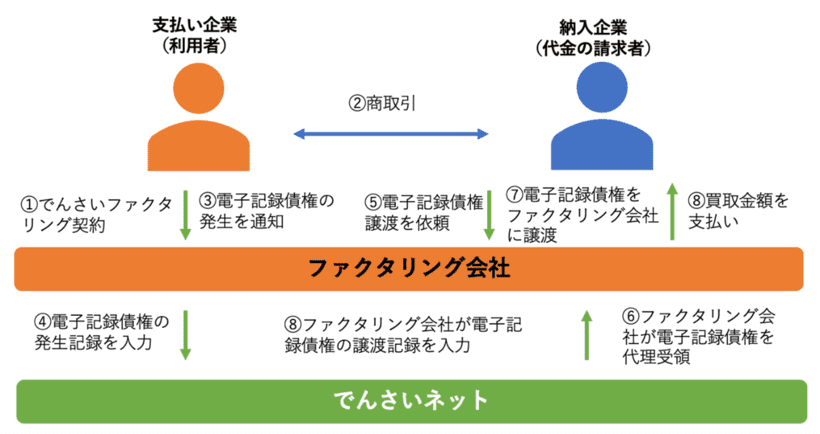

でんさい割引金利年率2.8%*より 必要な費用は金利のみ、他に手数料などの費用は一切必要ありません。 *債務者(でんさい・電子記録債権を発行した企業)の規模・信用などによって変わります。 でんさい割引オンライン見積り 24時間受付中です。 お客様のでんさいネット口座に債権の発生記録が登録され「でんさい」が発生します。

手形をでんさいにするメリットは?手形の振出し作業や郵送作業など、支払に関する面倒な事務負荷が軽減されます。 ペーパーレス化により紛失や盗難の心配がなく、災害時にも強いです。 手形、振込、一括決済など、複数の支払手段を一本化すれば効率化が図れます。

100万円を預けたら金利はいくらですか?キャンペーン時やネット銀行などでは年利0.2%、0.3%など少し高めの金利設定になっているものもありますが、それでも100万円を預けて1年間でもらえる利息は2,000円や3,000円(税引き前)です。

100万円の年利2%はいくら?

利子にもまた利子がつくこと。

たとえば、元金(もともとのお金)が100万円あり、この100万円を金利2%(年利)で1年間預金したとすると、1年後には102万円になる。

でんさいとは手形にかわる電子決済のことで、紙の手形の問題点をクリアにすることができるシステムになります。 2026年までに手形廃止をして電子手形に移行を推奨しています。 手形廃止によって現物管理・手続き・印紙・押印・封入・発送などの手間を省くことができるので、業務の効率を向上させることができます。手形とは、一定期間後に現金化できる証書のことです。 その場では現金化できませんが、手形に記載されている支払日以降に金融機関に持っていくと、額面金額を受け取れます。 手形には、金額や日付、支払日などを記載します。 手形は手元に現金がないときだけでなく、銀行口座などにも支払える金額がないときでも利用することが可能です。1,000万円を超える部分は、破たん金融機関の財産の状況に応じて支払われます(一部カットされることがあります)。 保護対象外です。 破たん金融機関の財産の状況に応じて支払われます(一部カットされることがあります)。 (※1)「無利息、要求払い、決済サービスを提供できること」という3要件を満たす預金です。