またテレワークやアルバイト・パートタイムなど、出社日数が少ない働き方をしている従業員の通勤手当は、定期券代ではなく実費を計算して支払われることもあります。 その場合、通常「 片道の運賃×2(=往復分) ×出勤日数 」を通勤手当として計算します。そもそも通勤手当は、時間外手当のように法律上支払い義務がある手当ではありません。 つまり、就業規則などで支払う規定がなければ支払い義務はありませんので、正社員に支給していないのであれば、パート・アルバイト(契約社員・再任用社員・非常勤社員などを含む、以下同じ)にも支払う必要はありません。扶養内で働く人は課税対象に注意

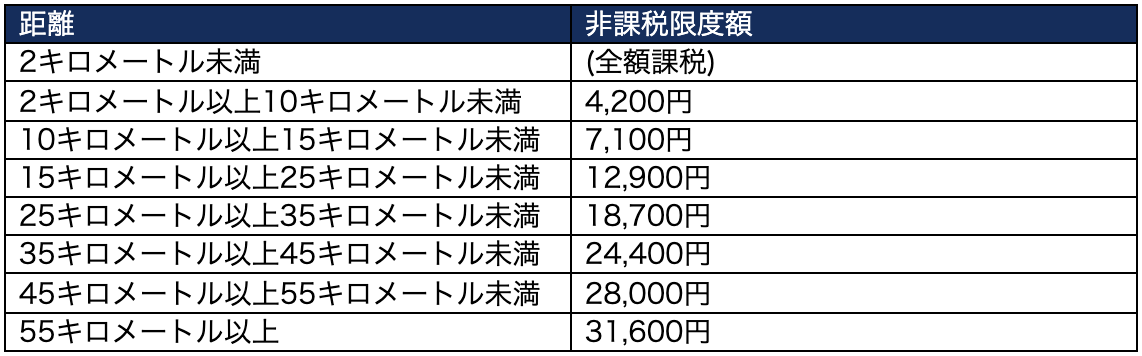

| 片道の通勤距離 | 1か月当たりの限度額 |

|---|---|

| 2キロメートル以上10キロメートル未満 | 4,200円 |

| 10キロメートル以上15キロメートル未満 | 7,100円 |

| 15キロメートル以上25キロメートル未満 | 12,900円 |

| 25キロメートル以上35キロメートル未満 | 18,700円 |

パートの交通費はいくらまで非課税ですか?通勤交通費には非課税枠がある

通勤に電車やバスなどの公共交通機関を利用し、勤務先から交通費を「通勤手当」として支給された場合、月15万円以下であれば非課税となり、超えた金額が課税対象になります。 車やバイク、原付通勤の場合は、通勤距離で非課税限度額が決まっており、片道2キロメートル未満は全額課税対象となります。

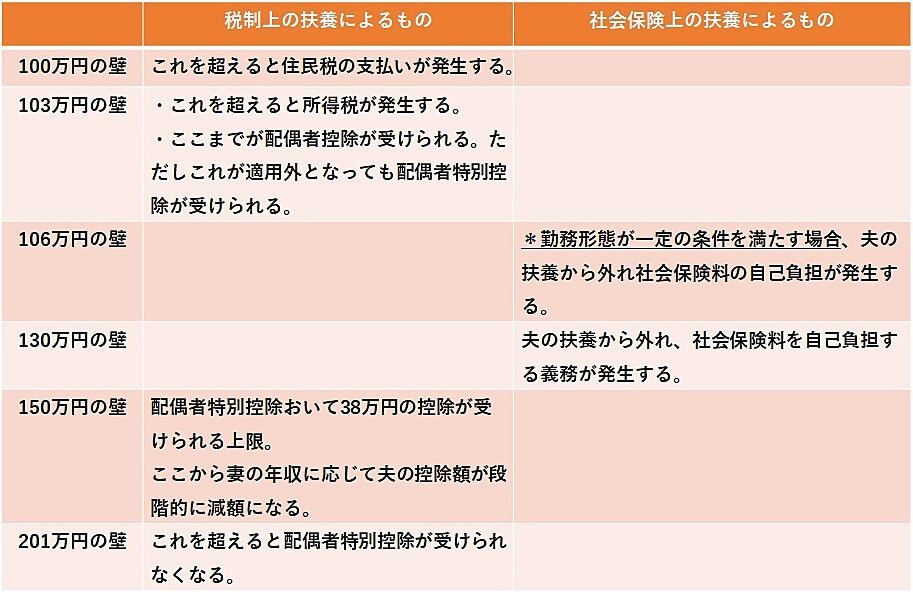

通勤手当は103万の壁に含まれますか?

103万円は通勤手当などの非課税分を含まない総支給額 収入の103万円の中には、原則として交通費や通勤手当は含まれません。 所得税の計算では、通勤手当などの非課税分を除いた総支給額(額面金額)で計算されます。130万の壁には交通費が含まれます。 扶養内で働き続けたい場合は、交通費を含めた年収が130万円以上にならないように注意が必要です。 106万円の壁や103万円の壁には、原則として交通費は含まれません。 社会保険の扶養と税法上の扶養の違いも理解し、自分の希望に合った働き方を選択しましょう。

通勤手当を一律に支給するとどうなる?

・通勤手当を一律に支給する場合 通勤距離に関係なく全社員、一律に一定額を支給する場合、非課税限度額を超える金額が給与として課税されます。 ・通勤手当を明示しない場合 通勤手当を含めて給与を支払った時、給料明細に明示されていなければ、全額が給与として課税されます。

![]()

しかし、法改正後は年収が106万円(月額8.8万円)超えると自分で社会保険に加入する必要があります。 2024年10月からは従業員数51人以上の事業所も対象になる予定です。 パートやアルバイトで働く方のうち、106万の壁を超えて社会保険の加入対象となる方はさらに増えます。

パートの壁には交通費は含まれますか?

130万の壁には交通費が含まれます。 扶養内で働き続けたい場合は、交通費を含めた年収が130万円以上にならないように注意が必要です。 106万円の壁や103万円の壁には、原則として交通費は含まれません。 社会保険の扶養と税法上の扶養の違いも理解し、自分の希望に合った働き方を選択しましょう。まず、103万円の壁と150万円の壁は所得税の話であり、こちらの年収では交通費は含まれません。 その他の残業手当・家族手当などは年収に含まれます。また、「残業があって1ヵ月だけ8万8000円を超えてしまった!」 という場合でも慌てなくても大丈夫。 所定内賃金(契約書に記載されている賃金)で計算されるので、契約書に記載されている日数・時間・時給で8.8万円を明らかに超えなければ、年間106万円におさめられるようにしておけば問題ないでしょう。

公共交通機関(電車やバスなど)を使っている場合

1か月間の通勤定期券などの金額が月15万円以下であれば全額非課税です。 15万円を超えた場合、超過分が課税対象になります。

通勤手当は103万超えたらどうなるの?103万円を超えたら所得税がかかる 交通費は含まない

前提として、原則として、103万円のなかに交通費や通勤手当は含みません。 また、超えた分に対する課税なので「130万円の壁」など社会保険が関係する「年収の壁」と比べると収入に大きな影響が出るわけではありません。

パートで130万の壁に交通費は含まれますか?130万の壁には交通費が含まれます。 扶養内で働き続けたい場合は、交通費を含めた年収が130万円以上にならないように注意が必要です。 106万円の壁や103万円の壁には、原則として交通費は含まれません。 社会保険の扶養と税法上の扶養の違いも理解し、自分の希望に合った働き方を選択しましょう。

交通費は103万の非課税分を含みますか?

103万円は通勤手当などの非課税分を含まない総支給額 収入の103万円の中には、原則として交通費や通勤手当は含まれません。 所得税の計算では、通勤手当などの非課税分を除いた総支給額(額面金額)で計算されます。

社会保険上では年収によって含む

しかし、社会保険の運用拡大に勤務先が該当し、年収106万円相当で社会保険への加入義務が発生する場合は、交通費の扱いが異なります。 判定基準の1つとなる「月収8万8,000円」には、残業代や交通費を含みません。通勤手当は従業員が出勤するのに必須なものであり、ほとんどの企業が支給していることから労働基準法に何らかの規定があると考える人は多いでしょう。 しかし、実際は通勤手当について労働基準法では支給基準や上限額などの規定は一切ありません。 通勤手当の支給は義務ではなく、それぞれの企業が自由に規定できるものです。130万円の壁とは 超えたら扶養外れる

130万円の壁とは、従業員100人以下の企業でも、配偶者に扶養される人がパートなどで働き、年収が130万円以上となると、扶養から外れて国民年金(月額1万6520円)と国民健康保険(自治体・収入によって異なる)の保険料を払う必要が出て、結果として手取りが減ってしまう状況を指します。