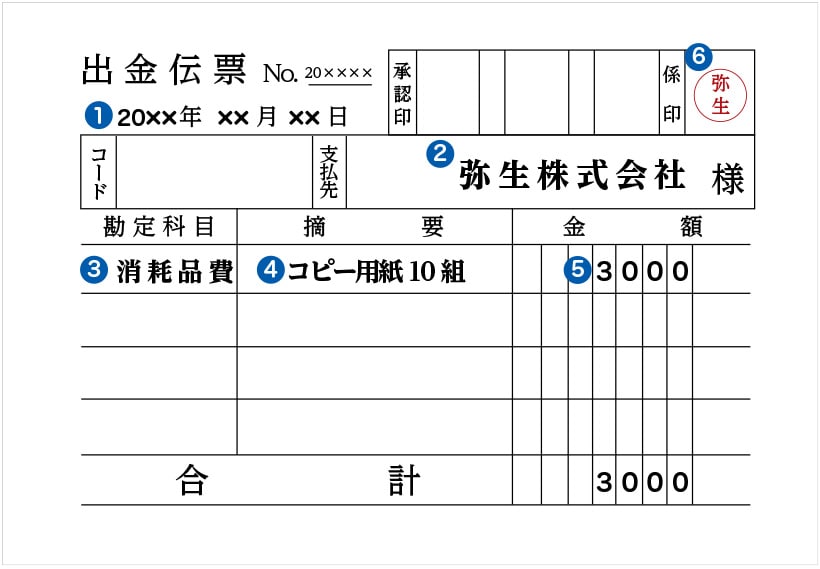

領収書を紛失して対処法に困ったときは、出金伝票に取引内容を記録する方法もあります。 出金伝票とは交通費など領収書が発行されない支出の取引を記録する書類であり、領収書と同じような項目を記載すれば十分代用が可能です。利用明細書やレシートが領収書の代わりとなります。 なお、利用明細書とは、クレジットカードで支払いをしたときに受け取る「クレジット売上票」と記載された書類を指します。納品書は原則として領収書として扱うことはできませんが、金額や日付・品目といった取引を証明できる内容を満たしている納品書兼領収書であれば代用が可能です。 領収書が発行されない場合もレシートや受領書、銀行の振込明細書などの書類を活用できます。

支払い証明書は領収書の代わりになる?代金の受領側が発行する領収書と違って、自ら作成する支払証明書は信憑性が低いため、レシートなどの参考書類を合わせて正しく発行することで、領収書の代わりとなるでしょう。

支払いを証明する書類は?

支払証明書とは、支払いがあったことを証明するための書類です。 主に領収書が発行されない取引があった場合に作成され、経費計上や確定申告の際、領収書の代わりとして活用できます。 また、支払証明書は領収書など他の書類と混同されがちですが、明確な違いがあるので、それぞれの特徴をよく理解しておきましょう。2-4. 金額が空欄の領収書は発行しない

領収書はお金のやり取りを証明する重要な書類のひとつです。 金額欄に金額を記載しない領収書を発行してしまうと、事実と異なる金額を書き入れるなどの不正がおこなわれる可能性があります。 そのため、取引先から依頼されたとしても、金額が空欄の領収書は発行してはなりません。

領収証がない場合、代わりに使えるものは?

次のような明細は、実際に支払いがあったことを証明できるので、証憑として有効です。

- クレジットカードの利用明細

- 電子マネーの支払い履歴

- 公共交通機関のICカードの利用履歴

- ETC利用料金の明細

- ATMの振込明細

- 慶弔関係は招待状や案内状

- 請求書、納品書、メールなど

現に、司法書士法では、領収書の交付義務を定めています(司法書士法施行規則29Ⅰ)。 一方、顧客側は「領収書をくれないのであれば支払わない」と言うことができます(同時履行の抗弁権)。 弁済をする者は、弁済と引換えに、弁済を受領する者に対して受取証書の交付を請求することができる。

領収書があれば納品書はいらない?

納品書や領収書は税務調査で使われるため適切に処理しなければなりません。 特に領収書の場合は、支払いをした証明になるため確実に保管することが求められます。 しかし、納品書は領収書としては利用できません。 例外として納品書兼領収書であれば領収書として利用できます。原則として、納品書を領収書として代用することはできません。

なぜなら、納品書はあくまで取引があった事実を証明する書類であり、代金を支払った証明にはならないからです。領収書は、お金を支払う方から見ると自分がお金を支払った事を証明することができます。 また、逆にお金を受け取る方から見れば自分がお金を受け取ったことを証明することがで きます。 つまり、お金の受取り、金銭の受領の証拠として役割を果たしているのが「領収書」です。

一般的に支払いを証明するための書類には「領収書」「レシート」などがあります。 経理、会計業務を行う際には領収書やレシートをもとに「支出」「勘定科目」などを帳簿へ記録し、経費として処理します。 しかし、支払いの性質やタイミング、目的によっては、領収書が発行されなかったり、もらえなかったりといったケースもあるでしょう。

お金を渡したことを証明する書類は?領収書は、提供した商品やサービスに対して代金を受け取ったときに発行する書類です。 金銭を受領したことを証明するのが領収書の大きな役割です。 領収書は企業が経費の計上をする際に欠かせない書類です。 受取金額が5万円を超えるときには収入印紙の貼付が必要となるなど一定のルールもあります。

レシートは領収書の代わりになる?レシートはだめ、領収書が必要と認識している方が多いようですが、実はどちらも有効です。 つまりレシートも領収書と同様に金銭の受理を証明する受取書として認められています。

領収書はお金をもらう前に発行してもいいですか?

金銭を受け取る前に発行することも、金銭を支払ってもらえない等の事態もありえますので行わないようにしましょう。 支払い側、受け取り側、どちらの面からも、トラブルを避けるために領収書は、金銭を受け取るタイミングで発行するのが基本です。

①支払日、②支払先、③支払金額、④支払内容 が明確でなければなりません。 自動販売機での支払い ETC料金や電車やバスなどの交通費 祝儀や香典などの慶弔費などです。 これらは、領収書がない場合でも、代わりの書類を用意すれば、経費として計上することができます。領収書は、商品やサービスに対し金銭を支払った事実を証明します。 そのため、領収書があれば、支払った代金の再請求防止となります。 領収書の発行は、法律で義務付けられていません。 そのため、販売側・購入側の双方が不要だと合意した場合、発行の必要はありません。領収書に宛名が書いていないからといって、自分で記入するのはやめましょう。 領収書の改ざんにあたるからです。 宛名が書いていないのであれば、取引先に問い合わせて再発行してもらうか、空欄のままにしておくのが無難です。