室町時代に入ると、守護の力が増大し、荘園や公領を支配する守護大名となり、在地の土豪と主従関係を結びました。 その後、応仁の乱(1467年)により、足利幕府は有名無実となり、荘園は武士に横領され、荘園制は事実上崩壊しました。ヨーロッパの封建社会で,農奴が死亡した際に保有地相続のため相続人が領主に支払う貢租。 農奴は不自由人として,本来,財産相続権をもたないという原理に基づいている。中国の唐の中ごろから広がった貴族の大土地所有制。

古典荘園制とは?古典荘園 荘園内の土地は領主が直接経営する直営地と、農奴の家族経営に任せられる保有地(託営地)および森林・牧草地・湖沼などの共有地とからなっていた。 また、農奴は保有地の地代として生産物を納める(貢納)ほか、週2日程度領主直営地を耕作すること( 賦役 ふえき )が義務付けられていた。

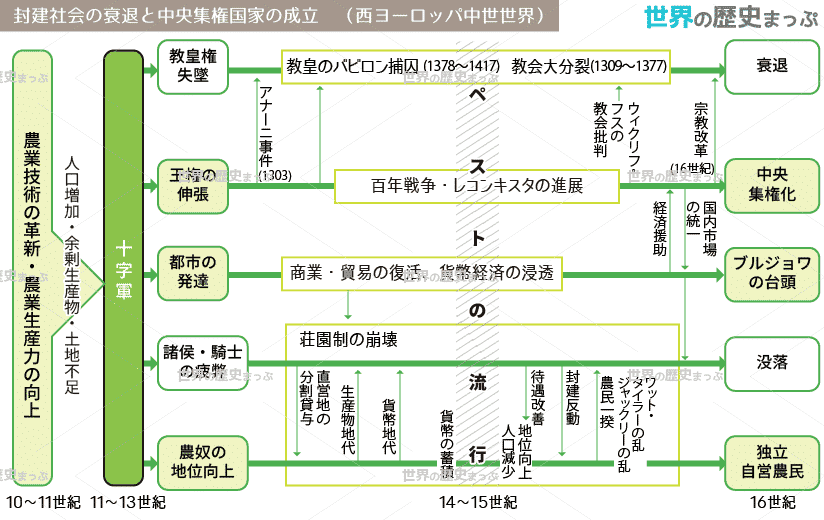

荘園はいつからいつまで続いたのですか?

荘園とは奈良時代の終わり頃から鎌倉時代まで続いた農園のことで,今の鹿児島県くらいの広いところから村くらいの小さなものまでまちまちです. 持ち主も時代とともに変わっていきました. 初めの頃の荘園を初期荘園といいます. 1.荘園ができるまでは農地と農民はすべて朝廷(国)のものでした.10世紀から12世紀です。 この時代の日本は、律令が紛争解決の手段としては機能していなかったといいます。 無秩序で、いわば弱肉強食の世界。 そこで、自衛のための強い武力として誕生したのが「武士」です。

死んだら何税かかりますか?

1月2日以降に亡くなったのであれば、前年度の所得に基づいて住民税が課税されます。 例えば、令和5年の11月に死亡した場合、令和6年1月1日より前なので令和6年分の住民税は徴収されません。 ただし、令和5年分の住民税が残っている場合は納付しなければなりません。

死亡した人のその年度分の市民税・県民税については、相続をした人が、その納税義務を引き継ぐことになり、残りの税額を納めていただくことになります。 今年中に死亡された人に対しては、来年度分の市民税・県民税は課税されませんが、所得税の確定申告が必要となる場合がありますので、詳しくは、所轄税務署までお問い合わせください。

荘園とはどのような存在だったのでしょうか?

日本の荘園(しょうえん)とは、古代・中世(8世紀から16世紀)に存在し、権門(中央の貴族(公家、武家の棟梁)・大寺社など)が収入を得るために領有支配した農地とその周辺の山野を含む土地を指す。 荘園は形の上では律令制で認められた仕組みであり、権門とされる高位の者が準公務を行う収入のための土地領有だった。中世前期の古典荘園は領主が農奴を移籍する直営形態が多かったが、後期になると三圃制の普及など生産力の向上に伴い、領主が農奴保有地から地代を取る純粋荘園という形態に移行した。 貨幣経済の浸透に伴い荘園制が姿を消し、封建社会は崩壊した。荘園とは大きな寺院や神社. 貴族がその財力で新しく開墾(かいこん)した土地のことを指します. それ以前は645年の大化の改新以後に決められた「公地公民の制度」により,土地と農民はすべて朝廷のものと定められました. 652年には班田収授の法(はんでんしゅうじゅのほう)が行われ,男女.

幕府が滅亡した理由は政治的な不安定さ、後醍醐の討幕の動き、気候変動に対応できなかったこと、貨幣経済の浸透、悪党の跳梁などがあげられる。 とはいえ、決定的な理由というのは、未だにわからない、一気に討幕の機運が盛り上がると、あれよあれよという間に討幕勢力が膨れ上がったというのが実情らしい。

平安時代はなぜ終わったのですか?源頼朝によって鎌倉幕府が開かれたことで、平安時代は終わりを告げたのです。 なお、源平合戦において源氏軍を率いたのは、源頼朝の弟である「源義経」(みなもとのよしつね)と「源範頼」(みなもとののりより)でした。 源頼朝が鎌倉に留まり続けた理由は、幕府を開くための基礎固めに取り組んでいたためだとされています。

最初の武士は誰ですか?最初の武士は藤原秀郷(ふじわらのひでさと)である。

武士とはどういう意味ですか?

「武士」(もののふ、ぶし)とは、武芸を職能とする集団やその構成員を指す言葉です。 武士の本来の務めは、甲冑や刀剣などの武具を身に着け、武力をもって朝廷・幕府といった公権力や主君に奉仕することでした。

回答 市県民税は、毎年1月1日現在で市内に住んでいる人に対して課税されるため、1月1日までに亡くなられた方には市県民税は課税されません。亡くなった方の住民税は、相続人が納税する必要があります。 故人の遺産を正式に引き継いだ人に納める義務があり、原則として回避はできません。 遺産相続と聞くと、現金や土地などの資産を引き継ぐイメージですが、実は借金なども相続することになります。 故人の住民税も負の遺産として相続するため、納税義務が生じるのです。死亡した人のその年度分の市民税・県民税については、相続をした人が、その納税義務を引き継ぐことになり、残りの税額を納めていただくことになります。 今年中に死亡された人に対しては、来年度分の市民税・県民税は課税されませんが、所得税の確定申告が必要となる場合がありますので、詳しくは、所轄税務署までお問い合わせください。