残存簿価とは、法定耐用年数の経過後に残る固定資産の価値をいいます。 そして残存簿価1円とは、減価償却終了後も事業の用に供している減価償却資産の存在を意味します。 税法において、2007年(平成19年)3月31日以前に取得した減価償却資産は残存簿価10%(※有形の減価償却資産の場合)を残す必要がありました。残存価額とは、固定資産の減価償却に関連する概念の一つであり、法定耐用年数が経過したあとに残る価値のことをいう。 減価償却費は耐用年数に応じて配分され、逓減しつつ償却されてくものであるが、法定耐用年数が過ぎたからといってすべての固定資産がまったくの無価値になるわけではない。会計書類に記載されている資産や負債の価格のこと。 帳簿価額の略称です。 企業の保有資産について注目されることが多く、不動産などの固定資産は一般的に取得価格となっています。 実際の価格のことを時価といい、時価が簿価を上回っている場合の差額を含み益、下回っている場合の差額を含み損と呼びます。

固定資産の残存価格はいくらですか?残存価格とは、減価償却資産の法定耐用年数経過後の価値のこと。 有形固定資産については、平成18年度までは残存価格は取得価額の10%とされていたが、平成19年4月1日以後に取得した資産については1円までの償却が可能。 無形固定資産の残存価格は0円。

残存簿価と残存価格の違いは何ですか?

残存価額とは、減価償却をする際に使われる会計用語のひとつで、耐用年数を過ぎた資産に残る価値のことを指しています。 ただ、平成19年に制度改正が実施されたことで、残存価額は残存簿価へと名称変更されました。残存価額とは、2007年の税制改正前まで使われていた考え方で、法定耐用年数経過後に残っている価値を指していました。 残存価格は、おおむね取得価格の10%とされていました。 つまり、法定耐用年数経過後にその資産を売却すれば、取得価格の10%で売ることも可能とされていました。

6年で残存価値1円とはどういう意味ですか?

6年住んだ場合、クロスの残存価値は1円としています。 例えば張替え費用が6万円かかるなら、6年住めば1円でよいという事です。 3年住めば3万円を支払えばよいという事です。

残存価額とは、減価償却をする際に使われる会計用語のひとつで、耐用年数を過ぎた資産に残る価値のことを指しています。 ただ、平成19年に制度改正が実施されたことで、残存価額は残存簿価へと名称変更されました。

残存簿価はなぜ1円なのか?

|耐用年数は決められている

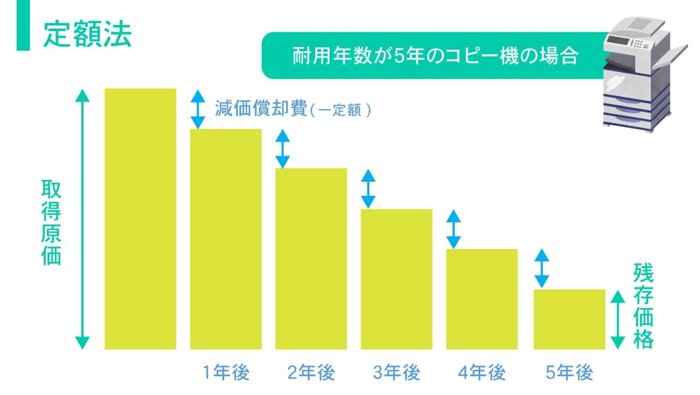

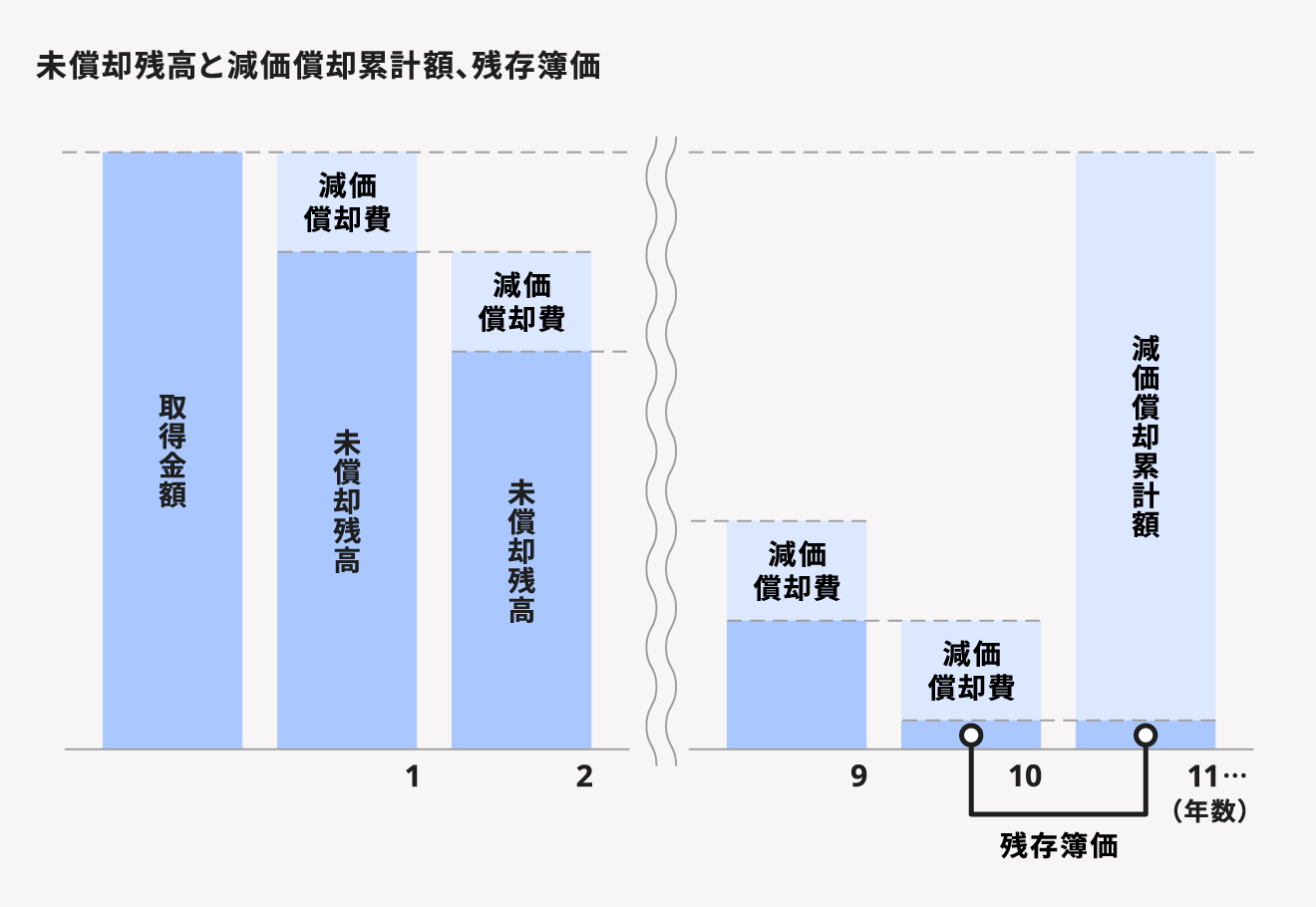

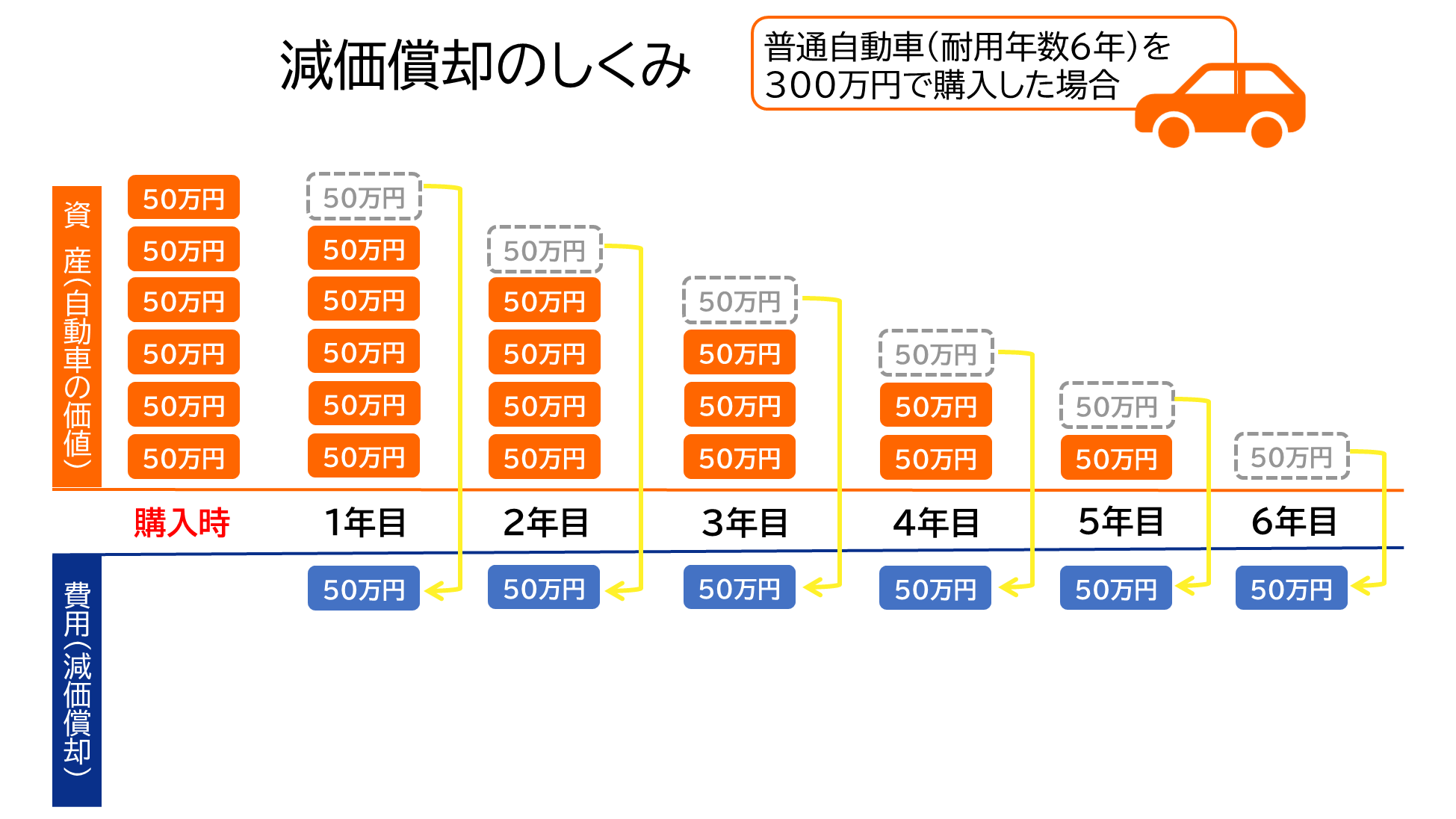

そしてこの耐用年数が経過した固定資産は、税法では1円の価値があるとみなします。 このことを残存簿価と呼びます。 減価償却が終わっても現物は残っているため、1円を残していると固定資産台帳などで管理することができます。 これが0円だと固定資産の存在がわからなくなってしまいます。残存価額は、耐用年数が経過し、減価償却が完了した後の資産価値のことです。 資産ごとの残存価額は下記の通りです。 有形固定資産は10%の残存価額がありますが、無形固定資産は現物がないために期限が切れてしまえば使えないため、残存価額が0%になります。残存価額は、耐用年数が経過し、減価償却が完了した後の資産価値のことです。 資産ごとの残存価額は下記の通りです。 有形固定資産は10%の残存価額がありますが、無形固定資産は現物がないために期限が切れてしまえば使えないため、残存価額が0%になります。

減価償却資産の残存価額とは、耐用年数が全部経過したときに残しておく価格をさしています。 この残存価額という概念が平成19年4月1日以後に取得する減価償却資産から撤廃されました。 これにより、備忘価額として1円を残して償却することが可能となりました。

残存価額と残存簿価の違いは何ですか?残存価額とは、減価償却をする際に使われる会計用語のひとつで、耐用年数を過ぎた資産に残る価値のことを指しています。 ただ、平成19年に制度改正が実施されたことで、残存価額は残存簿価へと名称変更されました。

減価償却が1円になったらどうなる?申告の対象になります。 固定資産税では、耐用年数を経過し減価償却の終わった資産や帳簿上備忘価格(1円)となっている資産であっても、1月1日現在事業の用に供しているもの(いつでも事業の用に供し得る状態のものを含む)は、取得価額の5%を限度とした評価額が課税台帳に登録され、課税対象となります。

未償却残高が5%になったらどうなる?

② 未償却残高が「取得価額の5%」になってからは、5年間(平成20年以降に償却)で 残り5%を均等に償却しますので、1年当たり減価償却費は取得価額の1%となります。

税制改正当時、アメリカやドイツなどの海外の諸国では、日本のような残存価額の考え方がなく、減価償却を100%できることが認められていました。 また、耐用年数内で全額償却できるようにし、設備投資を促進することも、残存価額が廃止された理由の一つといえます。未償却分は処分方法による

廃業の際に、減価償却資産において未償却分が残っている場合があります。 その場合には、減価償却の対象資産をどう処分するかによって扱い方が決まります。 未償却分は「固定資産除却損」として、経費に計上することが可能。なお、減価償却期間経過後の価額が「0円」とはならず「1円」となっているのは、固定資産台帳に記載するためです。 0円となり固定資産台帳から消えてしまうと、その資産がまだ使っているものなのか、すでに廃棄したものなのか区別できなくなってしまうので、「備忘価格」として1円を残します。