固定資産管理台帳は、企業の所有するすべての固定資産に関する情報を集約・管理する書類です。 確定申告の際に必要となる補助簿であるため、固定資産を所有している場合には、固定資産管理台帳を作成する義務が発生します。回答 使用可能期間が1年以上かつ取得価額が10万円以上の備品等を購入した場合には固定資産として計上する必要があります。固定資産の取得の日は、原則として、その固定資産の引渡しを受けた日です。 引渡しを受けるにあたっては、検収をすることもありますが、その場合は検収が終わり、引渡書にサインした日であると考えられます。 実務上は、この取得の日に、固定資産を資産計上します。

固定資産台帳はどこで取得できますか?固定資産税(土地、家屋または償却資産)の納税義務者は、固定資産課税台帳(名寄帳)を、各区役所税務会計課・総合支所税務住民課または財政局資産課税課で閲覧(写しの交付)することができます。 また、固定資産課税台帳(名寄帳)は、郵送による閲覧申請も可能です。

固定資産課税台帳で何がわかる?

固定資産課税台帳には、不動産登記簿に登記されている事項のほかに、固定資産の価格など、課税上必要な事項が登録されていますので、所有者の了解なしにこれを第三者に見せたり、写しを渡したりすることは、所有者の意思に反してその財産上の秘密をもらすことになります。固定資産に計上すべき金額や基準とは

固定資産とは、1年以上の長期間にわたって使用したり保有したりする資産のことです。 原則として取得金額が10万円以上の備品などを購入した場合は、固定資産として計上します。 ただし資本金が1億円以下で青色申告書を提出する中小企業等の場合、少額減価償却資産の損金算入の特例が受けられます。

修繕費は100万以上は認められない?

100万円以上は修繕費として認められないは嘘

100万円以上の工事は修繕費として認められないという説がありますが、これは真実ではありません。 額面ではなく修繕費に該当する工事であれば修繕費として認められます。

合計が10万円以上であった場合、かかった費用は「開業費」として繰延資産に計上し、減価償却の対象となります。 そして、確定申告時に「開業償却費」として経費に計上することとなります。 一方、合計が10万円未満の場合は、開業日の日付で、各費用内容に該当する勘定科目を使用して経費計上することができます。

固定資産課税台帳は何年前まで閲覧できますか?

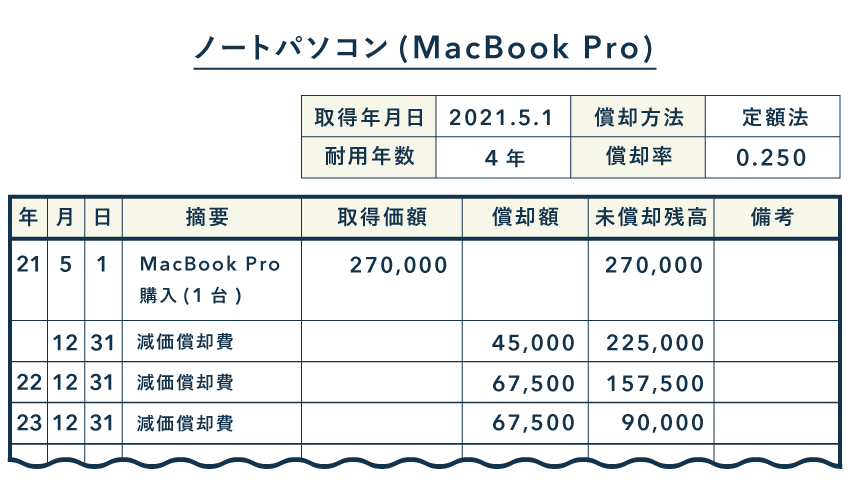

回答 閲覧申請される日が属する年度及びその前10年度分の課税台帳(名寄帳)を閲覧することが可能です。耐用年数とは、減価償却資産(固定資産)を使用できる期間のことです。 耐用年数の期間は省令で定められ、減価償却資産の種類や用途などによって異なります。 また、耐用年数は減価償却費を計算する際に必要な情報になります。固定資産課税台帳には、不動産登記簿に登記されている事項のほかに、固定資産の価格など、課税上必要な事項が登録されていますので、所有者の了解なしにこれを第三者に見せたり、写しを渡したりすることは、所有者の意思に反してその財産上の秘密をもらすことになります。

固定資産課税台帳には、不動産登記簿に登記されている事項のほかに、固定資産の価格など、課税上必要な事項が登録されていますので、所有者の了解なしにこれを第三者に見せたり、写しを渡したりすることは、所有者の意思に反してその財産上の秘密をもらすことになります。

固定資産税台帳の閲覧手数料はいくらですか?縦覧期間中(4月1日から6月末日)は無料で閲覧することができますが、縦覧期間を過ぎますと100円の手数料が必要になります。 なお、複写を希望される場合は、縦覧期間中に関わらず1枚につき200円の手数料が必要になります。

修繕費は20万円以上でも修繕費にできますか?20万円以上の修繕工事であっても、修繕周期が3年以上の場合は基本的に修繕費です。 ただし、価値を向上させる工事の場合は資本的支出とみなされます。 維持管理や原状回復のためにかかる工事費用は、修繕費です。

修繕費は20万円以内なら経費として認められますか?

1.1.判断要素①:費用は20万円未満か

国税庁は、20万円に満たない修理、改良の支出を、「少額又は周期の短い費用」と定義して、修繕費として経費計上することを認めています。 まずは、額が20万円未満であれば修繕費として経費計上します。 20万円以上である場合は次のステップへ進みましょう。

開業費を繰延資産として計上し、開業後に5年の均等償却ができます。 一方で、任意償却も可能です。 任意償却であれば、償却する金額も自由に決められ、償却が5年を超えた場合の罰則などもありません。合計が10万円以上であった場合、かかった費用は「開業費」として繰延資産に計上し、減価償却の対象となります。 そして、確定申告時に「開業償却費」として経費に計上することとなります。 一方、合計が10万円未満の場合は、開業日の日付で、各費用内容に該当する勘定科目を使用して経費計上することができます。5年です。 固定資産税は地方税(市町村税)なので、地方税法第18条の規定により、納期限から5年間を経過すると、時効により納税義務は消滅します。 ただし、同条第3項の規定により民法の消滅時効に関する規定が準用され、民法第147条の規定により下記の事由により時効は中断します。 詳しくは最寄りの専門家にお尋ねください。