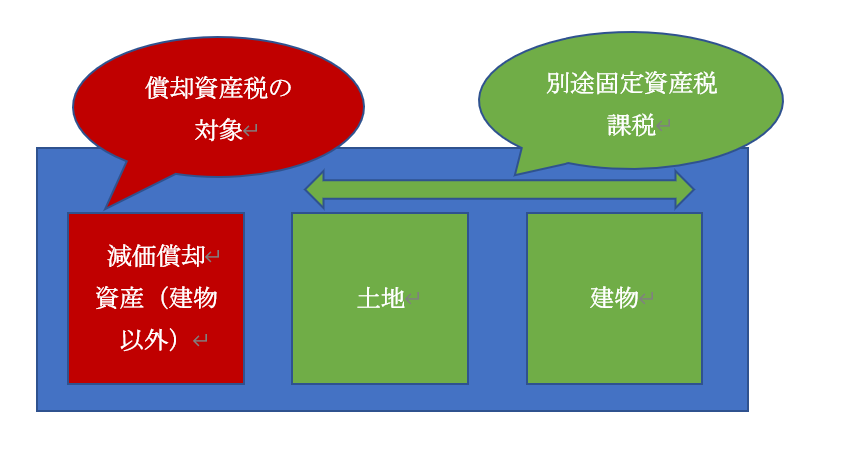

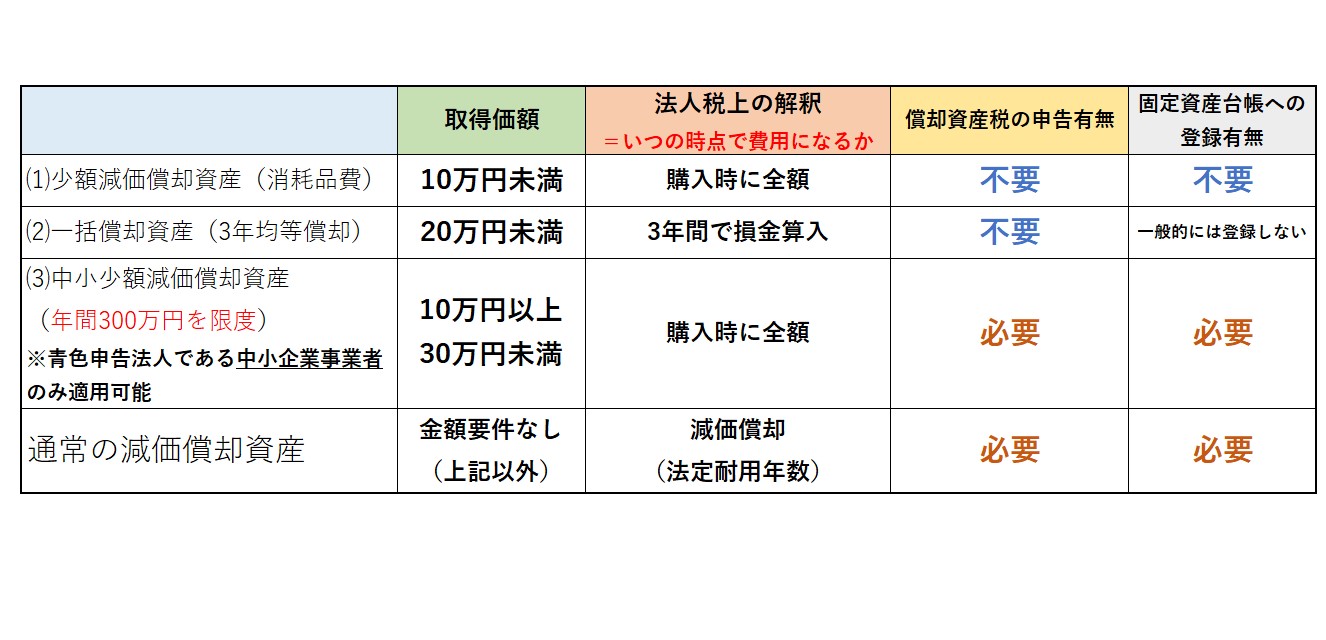

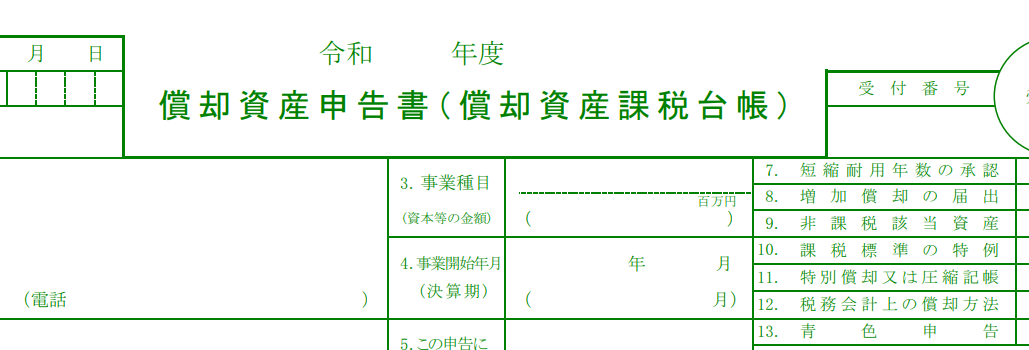

1月は固定資産税(償却資産)の申告月です。 毎年1月1日現在において償却資産を所有している方は、1月末日(休日又は土曜日に当たる場合はその翌日)までに、償却資産の所在する市町村長へ申告していただく必要があります。 なお、令和6年度申告における申告期限は令和6年1月31日(水曜日)までとなります。Q 申告をしないとどうなるのですか? A 市町村の条例で3万円以下の過料を科される場合があります。 また、地方税法第408 条の規定に基 づいて、実地調査を行い、その結果として固定資産税が課税になる場合があります。 その際には、併 せて延滞金を徴収することがあります。わずかな資産であっても申告が必要です。 償却資産の免税点は150万円で、課税標準額で150万円未満の場合は、固定資産税が課税されませんが、資産の多少に関わらず申告が必要となります。

税務署の確定申告で固定資産税は関係ありますか?固定資産税は、確定申告とは関係のない手続きです。 確定申告は、1月1日から12月31日までの期間における所得を自ら申告し納税しなければなりませんが、固定資産税は1月1日の固定資産の保有状況に基づいて何も申告せずとも、4月〜6月頃に地方自治体から納税通知書が送付されることが多いです。

1月1日時点で固定資産税は誰が払うの?

1月1日時点の所有者に課せられる地方税

固定資産税は、1月1日時点の不動産の所有者に対して課税される税金です。 1月1日時点の所有者になるので、1月3日に所有者になったとしても、固定資産税の支払い義務は以前の所有者、つまり1月1日時点の所有者になります。固定資産税の基準は1月1日

固定資産税は、その年の1月1日に所有している住宅へ課税されます。 そのため、年末年始の所有したタイミングによって、課税されるタイミングも大きく変わります。 例えば、12月中に入居した場合は翌年の1月1日に住宅を所有しているため、翌年から固定資産税の支払いが発生します。

固定資産税の申告は義務化されましたか?

令和2年度税制改正により、固定資産税の現所有者の申告が義務化されました。 つきましては、現所有者は、自分が現所有者であることを知った日の翌日から起算して6月を経過した日までに、「固定資産税に係る現所有者(相続人代表者)申告書」 [PDFファイル/71KB]を奈良市資産税課に提出してください。

税務調査の対象期間は通常3年ですが、無申告の税務調査の場合は5年さかのぼられてしまいます。 また意図的に申告をしなかったと認定されてしまうと最悪7年さかのぼることもあります。

個人確定申告で固定資産税はどうなるの?

固定資産税も確定申告で租税公課として経費にしよう

ただし事業と関係ない不動産の固定資産税は、経費に含めることができませんので、気をつけましょう。 固定資産税を確定申告で経費計上する際は、勘定科目を「租税公課」にします。固定資産税の金額固定資産税 = 土地にかかる固定資産税(約3万円)+建物にかかる固定資産税(約15万円) =約18万円つまり、この条件では固定資産税は約18万円となります。 これは1年間の金額ですので、毎月1万5,000円支払うというわけです。この固定資産税評価額は、都税事務所や市区役所又は町村役場から通知される固定資産税の「納税通知書」に記載されている「課税明細書」や、固定資産税評価証明書で確認することができます。 課税明細書の様式や記載されている項目の名称等については、市区役所等によって異なります。

固定資産税の基準となる評価額は、1年経過するだけで、新築時の80%まで下がります。 以降1年ごとに価値は下がっていき、もっとも安い再建築費区分の木造住宅の場合、15年で最小値20%になります。 構造体を問わず、補正率の最小値は20%です。

固定資産税はいつの時点で支払わなければならないのか?固定資産税はいつから支払う? 自治体に固定資産税を払わなければならないのは、その年の1月1日時点で物件を保有している人です。 つまり、1月2日以降に物件を購入した場合、その年には支払う必要がなく、翌年からの支払いになります。 反対に、1月2日以降に物件を手放した場合でも、その年の分は全額支払わなければなりません。

法定相続人全員の固定資産税はどうなるのか?故人が所有していた不動産は、相続する人が決まるまでは相続人全員の共有財産となります。 相続人全員が所有していることになるため、固定資産税の納税義務も相続人全員に引き継がれます。

税務署はLINEを見ますか?

税務調査では、帳簿や書類の調査が主体となりますが、情報が不十分であった場合には納税者のスマホやLINEの取引内容まで見られる可能性があります。 納税者には受忍義務があるため、原則として業務に関連する内容のスマホやLINEのデータの提示を拒否することはできません。

税務署から呼び出し状が届くということは確定申告に何らかの不備があった可能性があるからです。 例えば無申告、過剰な経費計上や売り上げを少なく申告しているなど、正しく税金が支払われていない可能性がある場合において、税務署はその内容を「尋ねたい」という理由から呼び出しをしているのです。墓地に固定資産税はかかるのでしょうか。 結論から申し上げますと、墓地に固定資産税はかかりません。 固定資産税とは、土地・家屋・償却資産に対してかかる税金のことです。固定資産税の納付期限は、不動産を管轄している自治体によって異なります。 毎年、6月から翌年2月までの年4回としている自治体が多いですが、異なる場合もあるので、自治体のホームページや納税通知書で確認しておくのが良いでしょう。 固定資産税はその年の1月1日に不動産を所有していた人宛に、納税通知書が届きます。