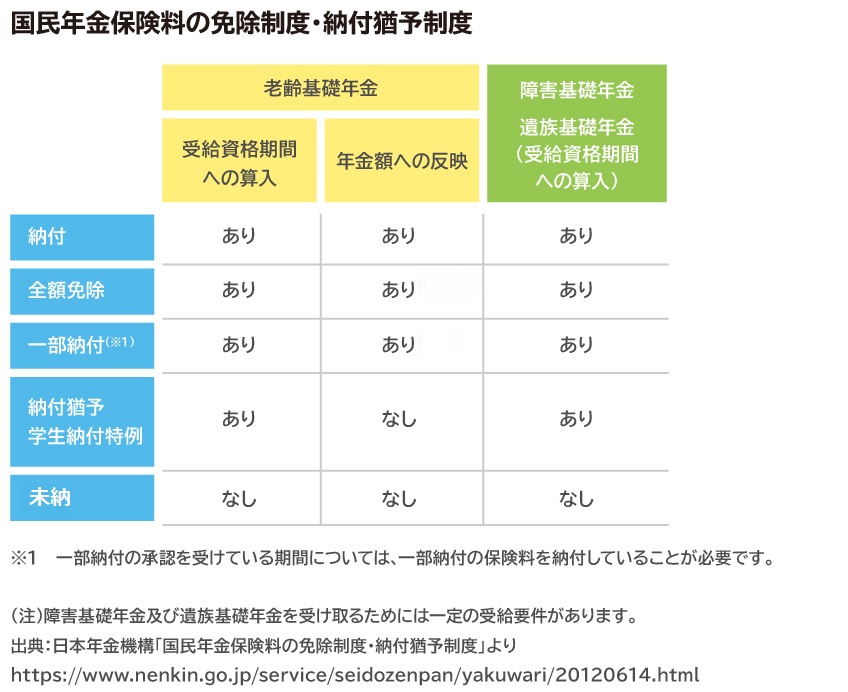

年金保険料の納付額が0円の「全額免除」期間の年金支給額は、満額の2分の1で計算されます。 年金額を4分の1だけ納付する「4分の3免除」期間の支給額は満額の8分の5、半額だけを納付する「半額免除」期間の支給額は8分の6、「4分の1免除」期間の支給額は8分の7です。全額免除制度とは 申請により日本年金機構から承認を受けた場合、その期間の保険料の全額(令和5年度保険料・月額1万6,520円)が免除になります。 ただし、全額免除の期間は、全額納付したときに比べ、年金額が2分の1として計算されます。国民年金の全額免除をするには去年の所得が67万円以下でなければいけない。 つまり、収入がたくさんあるひとは全額免除できない。

年金の免除を受けるデメリットは?「免除」も「納付猶予」も制度を利用するには本人が申請し、承認を受けなければなりません。 「免除」も「納付猶予」も受けず「未納」の期間があると、老齢年金の受給資格が得られなかったり、障害年金・遺族年金が受けられない場合があるなど、大きなデメリットがあります。

国民年金の全額免除のデメリットは?

申請して認められればデメリットは全くありません。 国民年金は、25年納付していないと年金の受給資格がありません。 つまり年金は全く出ません。 免除を受けている期間については、25年に通算してくれます。全額免除の条件は、本人、配偶者、世帯主の前年の所得が「(扶養親族等の数+1)×35万円+32万円」の範囲内であることです。

年金の全額免除を申請しないとどうなる?

全額免除をしても年金は受け取れます。 お金がなくて年金を払うのがむずかしいときは免除制度をかならず利用してください。 免除の申請をしないまま未納にしておくと年金の受給資格が得られません。

退職(失業)や休業、廃業、自然災害などによる被災、配偶者からの暴力(DV)などにより保険料を納めることが困難な場合は、特例免除を利用することができます。 退職(失業)などの場合は本人の所得を除外して、DVの場合は配偶者の所得を除外して審査が行われます。

年金の免除は誰でもできる?

経済状況が厳しい人ために、国民年金には納付をしなくてもよくなる免除制度や、納付の時期を後にしてもらえる猶予制度があります。 免除や猶予の対象となるのは、学生、フリーター、自営業、フリーランスなどをしている20歳以上60歳未満の人(第1号被保険者)で、経済的に保険料を納付するのが困難な方です。免除や猶予の対象となるのは、学生、フリーター、自営業、フリーランスなどをしている20歳以上60歳未満の人(第1号被保険者)で、経済的に保険料を納付するのが困難な方です。国民年金の保険料免除は、前年の所得により判断されますが、前年所得があっても失業や退職により現時点で収入がない場合は特例的に免除が認められることがあります。 雇用保険の被保険者は、失業・退職したことにより免除の申請を行うことができます。

国民年金の全額免除を受けた場合は、国民年金保険料を納付しなくても、受給資格期間、保険料納付済期間としてカウントされます。 しかし、全額免除を受けた期間の年金額は、全額納付した場合の年金額の2分の1(平成21年3月分までは3分の1)となります。

年金を1年間免除にするといくら減る?国民年金の全額免除を受けた場合は、国民年金保険料を納付しなくても、受給資格期間、保険料納付済期間としてカウントされます。 しかし、全額免除を受けた期間の年金額は、全額納付した場合の年金額の2分の1(平成21年3月分までは3分の1)となります。

年金全額免除だと月いくらもらえる?例えば、平成21年4月以降、20歳から60歳までの40年間で全額免除を受けた場合、老齢基礎年金の受給額は38万8900円(令和4年度の満額77万7800円の2分の1)となります。 月換算すると3万2408円であり、老後の収入としてはかなり少ない金額になってしまいます。