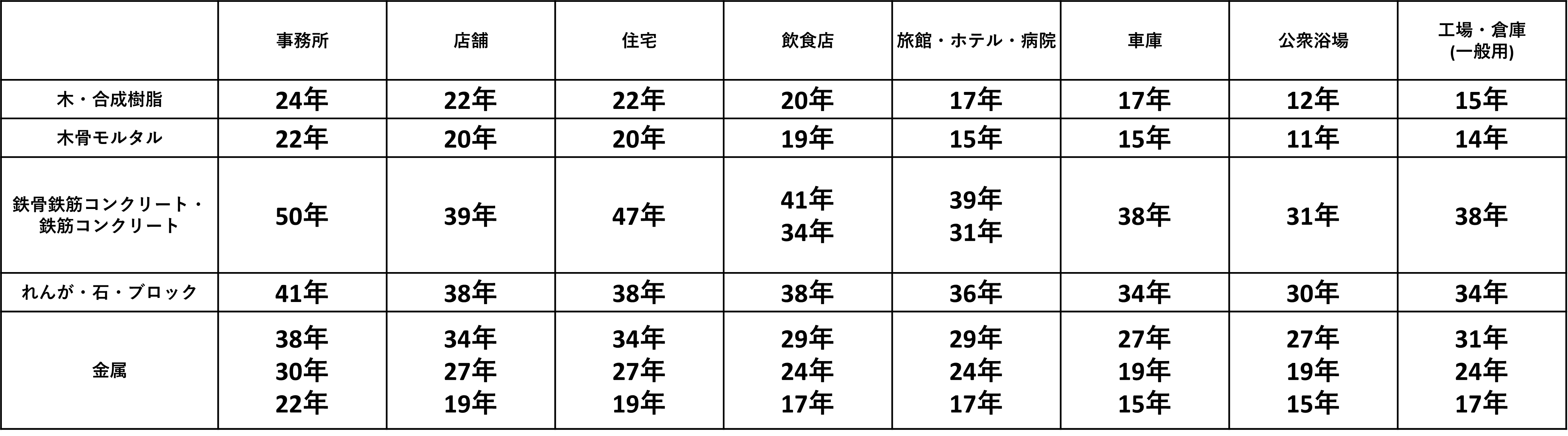

中古資産の耐用年数

- (1) 法定耐用年数の全部を経過した資産 法定耐用年数×20%=残存耐用年数

- (2) 法定耐用年数の一部を経過した資産 〔法定耐用年数-経過年数〕+経過年数×20%=残存耐用年数

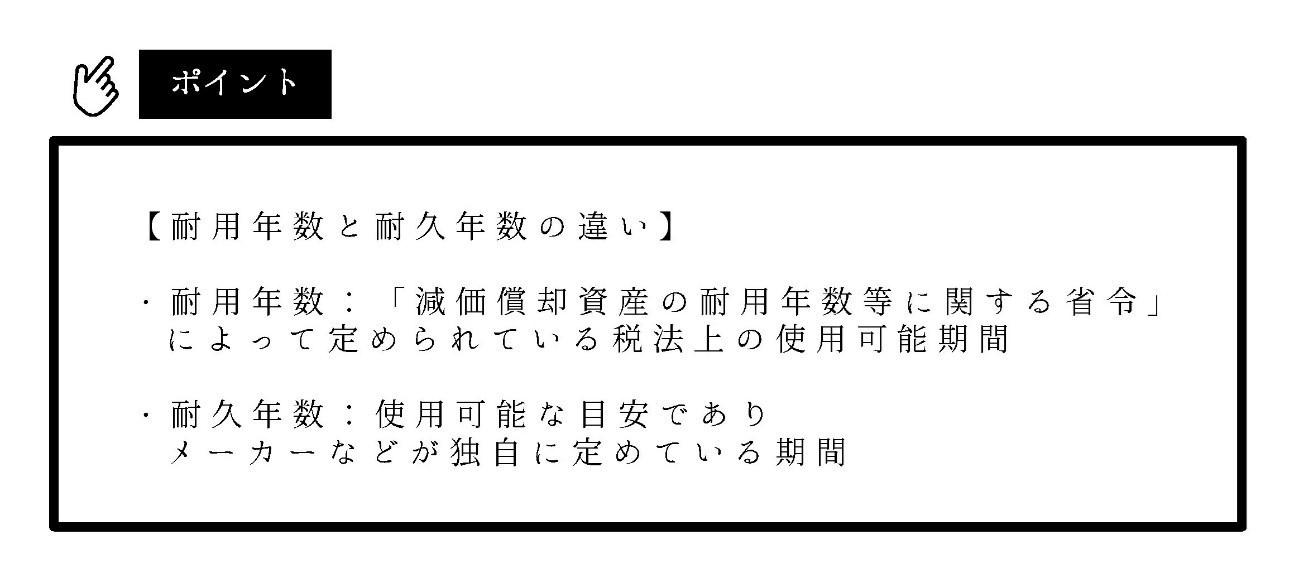

「経済的残存耐用年数」とは、物理的寿命の観点から定められた税法上の法定耐用年数(「減価償却資産の耐用年数等に関する省令」)とは異なり、物理的要因、機能的要因、経済的要因による劣化を総合的に勘案して、建物が経済的に地域社会の中で稼働できる残りの寿命ということができます。法的な耐用年数を過ぎると、会計上や融資評価に影響を及ぼします。 前述したとおり、耐用年数を過ぎるまでの間は、取得費用を毎年分割して経費計上できます。 その経費が、耐用年数を超えると使えなくなる、ということです。 厳密には、減価償却費という勘定科目での経費がなくなります。

耐用年数とはどういう意味ですか?耐用年数とは、固定資産を通常の用途用法に沿って使用した場合に、本来期待する役割を果たすとみなされる期間のことです。 通常、取得した固定資産は時間の経過とともに、その価値が失われ、最後には価値を喪失します。 このように、時間の経過によって価値が減少する固定資産のことを減価償却資産と言います。

減価償却費は1円残せますか?

未償却残高を1円だけ残しておく「残存簿価」

ただし、耐用年数の最後の年には未償却残高を1円だけ残す必要があります。 この1円は「残存簿価」と呼ばれ、耐用年数が過ぎた後の固定資産は1円の価値があるという考え方です。 先ほどの例では、10年目の減価償却累計額は、10万円から1円を引いた9万9,999円となります。耐用年数とは対象資産を使用できる「期間」のことです。

減価償却資産は、使用すればするほど物理的に損耗し、価値が下がります。 そして、いつかはその資産が持つ本来の価値を喪失することになるのです。 使用開始日から効用喪失日までの期間を耐用年数として、毎年少しずつ経費として処理していきます。

残存耐用年数と耐用年数の違いは何ですか?

耐用年数が税務上の数値なのに対して、残存耐用年数は、機能的・経済的な要因などをもとに、建物の劣化状況を総合的に判断するものです。

耐用年数は省令で定められており、国税庁HP「主な資産の耐用年数表」等で確認することができます。

耐用年数が長いとどんなメリットがありますか?

法定耐用年数が長いと減価償却期間も長くなり、長期間の経費計上が見込めますが、年単位で見た場合での節税効果は低くなります。 一方で、法定耐用年数が短いと短い期間しか経費計上できませんが、1年あたりでの節税効果が高くなります。 このように減価償却期間が長いか短いかで節税メリットが変化します。償却不足額については、その固定資産の帳簿価額に残しておき、耐用年数経過後の期間に償却費として損金経理すれば損金算入されることになります。 ただし、前期以前に償却超過額が生じている固定資産については、償却不足額の範囲内でその繰越償却超過額が認容され、当期の損金として算入されることになります。② 未償却残高が「取得価額の5%」になってからは、5年間(平成20年以降に償却)で 残り5%を均等に償却しますので、1年当たり減価償却費は取得価額の1%となります。

なお、減価償却期間経過後の価額が「0円」とはならず「1円」となっているのは、固定資産台帳に記載するためです。 0円となり固定資産台帳から消えてしまうと、その資産がまだ使っているものなのか、すでに廃棄したものなのか区別できなくなってしまうので、「備忘価格」として1円を残します。

耐久年数と耐用年数の違いは何ですか?耐久年数 ・・・物理的な寿命。 メーカーなどが想定する通常の使用方法にて、問題がなく使用できる期間。 耐用年数 ・・・価値としての寿命。 資産として価値があると定められている期間。

減価償却は一年未満でもできますか?減価償却の対象になる資産とは、一般的に経年によって価値が減少すると考えられるものです。 ただし、利用できる期間が1年未満のものや、取得価額が10万円未満のものは、減価償却の対象ではありません。

耐用年数はどこに書いてありますか?

船舶、航空機、生物、植物、楽器、ガスコンロなど、その他の減価償却資産の耐用年数については、減価償却資産の耐用年数等に関する省令で確認することができます。

減価償却期間が短いほうが短期間で多くの費用を計上できる分、集中的に節税ができます。 建て主が事業者の場合、早期に資金的な余裕ができ、余裕ができたお金で、さらに投資したほうがメリットを生みやすいです。 生み出した利益による再投資が望まれます。償却不足額については、その固定資産の帳簿価額に残しておき、耐用年数経過後の期間に償却費として損金経理すれば損金算入されることになります。 ただし、前期以前に償却超過額が生じている固定資産については、償却不足額の範囲内でその繰越償却超過額が認容され、当期の損金として算入されることになります。決算書への影響を気にする企業の中には、減価償却費を計上しないケースもありますが、損金算入限度額を下回る減価償却費を計上することを「償却不足」と言います。 一方、損金算入限度額を上回る減価償却費を計上することを「償却超過」と言い、超過分については損金にならないため、申告書上での調整が必要となります。