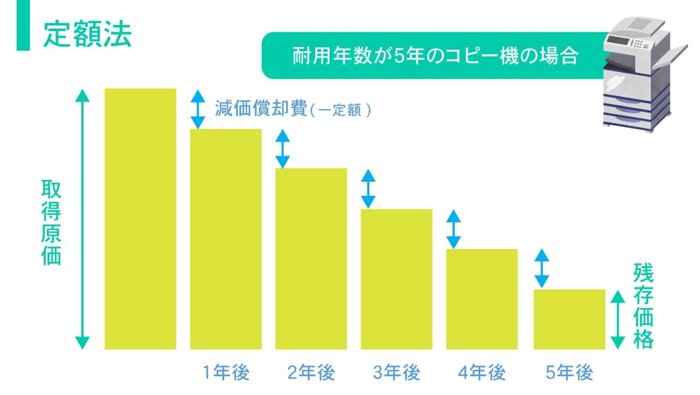

不動産などの資産を購入した場合は、その購入のために支出した金額(取得価額)を会計帳簿に記入し、決算期ごとに減価償却などを会計処理をした後、取得価額から減価償却累計額を控除した額である簿価で企業資産の評価がされるのです。購入時の価格から減価償却分を差し引いた残りの額が、現在の簿価となります。 簿価は年々減っていくため、減価償却額が不動産を取得した際の価格を超えたとき、帳簿上、その不動産の価値は0になるわけです。固定資産税の納税通知書での確認

ご自身が所有する建物であれば、その建物のある市区町村から毎年6月ごろに発送される「固定資産税の納税通知書」で、家屋の「価格」もしくは「評価額」の欄を確認しましょう。 納税通知書の項目や様式などは自治体によって異なりますので注意しましょう。

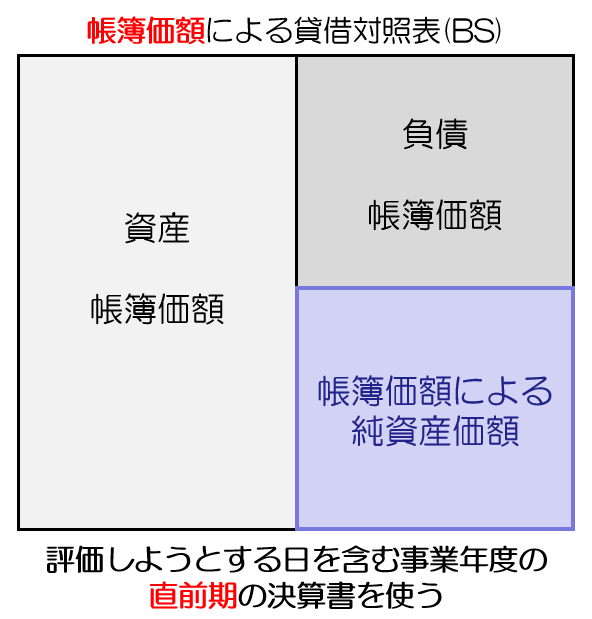

簿価の出し方は?簿価とは「帳簿価額」の略語で、ある一時点の財務状況に基づき、会社の資産や負債の価値を評価した額です。 簿価は、有形資産の総額から負債を差し引いて計算されます。 また、資産の簿価を計算する場合は、その資産を取得したときの金額から減価償却(資産価値の目減りを費用として計上した額)を差し引いて計算されます。

簿価で売却するとはどういうことですか?

不動産を売却する際の簿価とは、簡潔に言うと住居などを購入した時の取得価格のことを言います。 元々は会計処理で使用される用語で、帳簿に記載されている価格のことです。 マンションや一戸建てなどの不動産を購入する際に支払った金額が簿価となりますが、築年数が上がるにつれてその不動産の価値はどんどん減少していきます。回答 耐用年数が過ぎて減価償却が終わった資産であっても、現在事業用に所有している場合は、償却資産として申告が必要です。 廃棄、譲渡などの処分をしない限り、取得価額の5%が残存価額として残ります。

土地の評価額はどこで調べればいいの?

調べ方は各都道府県のHPなど自治体ごとにまとめられています。 また、公示地価と同じ国土交通省のサイト「国土交通省地価公示・都道府県地価調査」 でも調べられます。 調べたいエリアから算定された地価を見ることができます。

不動産の売却相場は、固定資産税評価額の150%~160%です。 固定資産税評価額は、住宅の場合は再建築価格の70%、土地の場合は公示地価の70%程度になります。 実際に土地が売買される価格は、公示地価の110%~120%が平均です。 そのため、不動産の売却相場は、「固定資産税評価額の150%~160%」が目安です。

固定資産税が5万円の物件の評価額はいくらですか?

固定資産評価額は一般的に「購入価格の50~70%」といわれています。 たとえば、5,000万円の物件であれば、「5,000万円 × 0.5~0.7 = 2,500~3,500万円」が固定資産評価額の目安となります。 なお、固定資産税評価額は、住宅設備の「豪華さ」によっても異なります。残存簿価1円は備忘価額であり、まだ事業で使用している事実を証明する意味があるためです。 そのため、減価償却終了後も事業で使用している資産は除却をせず、残存簿価1円として帳簿上に残しておく必要があります。1株当たり簿価(BVPS)は、普通株主が利用できる株式の比率を特定の期間の発行済み株式の平均数で割ったものです。 BVPSは、投資家が企業の株式の価値を1株あたりの市場価値と比較して測定するためのより保守的な方法です。

残存簿価とは、法定耐用年数が過ぎた後に残る固定資産には1円の価値があるとする考え方です。 減価償却によって固定資産の価値は毎年減少していきますが、最終的には0円ではなく1円になります。

簿価を下げるとどうなるの?収益性の低下に基づく簿価切下げとは、取得原価基準の下で回収可能性を反映させるように、過大な帳簿価額を減額し将来に損失を繰り延べないために行われる会計処理をいいます。

減価償却を行っていなかった場合、どうなりますか?減価償却していない資産現実に減価償却を行っていない資産であっても、簿外資産・償却済資産など本来減価償却が可能な資産であれば、償却資産として申告の対象になります。

減価償却が終わったら税金はどうなりますか?

Q 減価償却が終わったもの(耐用年数を経過した資産)も申告が必要ですか? A 既に耐用年数を経過した資産であっても、現在事業用に所有している場合は申告してください。 (廃棄、譲渡などの処分をしない限り、固定資産税の対象となり、最終的には取得価額の5%が評価額として償却資産課税台帳に登録されます。)

他人の土地も「縦欄」で確認できる

固定資産税を納税している方は、市役所で4月から固定資産課税台帳の「縦覧」をすることができます。 縦覧では自分の固定資産だけでなく、他人の固定資産の評価額を見ることが可能です。評価額は市町村で固定資産評 価証明書(価格通知書)を取得 して知ることもできます。 公衆用道路など評価額が記載さ れていない場合は管轄法務局にお 問い合わせください。 古い建物であると,建物表題登 記をしていない場合があります。土地面積60坪を超えたら固定資産税が高くなる

土地にかかる固定資産税は60.5坪を超えると高くなります。 固定資産税には軽減措置があり、200平米(60.5坪)以下の敷地は固定資産税が軽減されるのです。