寄附金控除の対象になる寄附金

法人の場合は一般の寄付金という区分を設けていますが、個人の場合はそのうち「政治活動に関する寄附金」を除き、寄附金控除の対象にはなりません。 たとえば、町内会や宗教法人への寄付は、基本的には寄附金控除にならないため注意が必要です。個人が寄付する義援金は寄付金控除の対象に!

こうした被災地へ送る義援金は、自治体への寄付となるため、「ふるさと納税」に該当します。 ふるさと納税も含め、個人が行う寄付は、条件を満たせば寄附金控除の対象になります。 寄付をした人の所得税や住民税が軽減されるので要チェックです。寄付したのが個人なら、所得税や住民税の軽減に繋がります。 法人の場合は、寄付金額のうち一定額を損金算入(法人税等の計算上、経費に含めること)ができます。 ただし、寄付した全額が控除されるわけではありません。 控除額には決まりがあり、所定の計算式によって算出された額のみ節税できます。

10万円寄付したらいくら控除されますか?要件を満たした公益社団法人等に対する寄附金の合計額が10万円の場合は、(100,000 – 2,000)× 40%となるため、39,200円となります(その年分の所得税額の25%限度)。

募金は自治会費から支払っても違法ではないですか?

募金や寄付金を町内会・自治会の会費から支払うことは、過去に違法と判断された裁判例があります。 募金や寄付行為は、個人の自由意思であり、会費から支払うことで、強制徴収となり、本来の趣旨にも反します。 あくまで、任意で行われるべきものであり、強制することはできませんので、ご注意ください。納得した上で募金、寄付をしています。 浦添市は募金を加入世帯から徴収するよう自治会に指導しているのでしょうか。 自治会費に寄付金を上乗せすることは裁判で違法と確定されています。

被災地への募金は確定申告の対象になりますか?

個人(被災者)の方が、地方自治体(都道府県や市町村など)から受け取った義援金は、所得税法上、非課税となります。 なお、この配分を受けた義援金は、資産の損害の補てんを目的とするものではないことから、雑損控除における損失額の計算上、その金額を控除する必要はありません。

確定申告で税額控除を受けると、寄付金額のうち42%の5,000円が戻ってきます。

寄付をしたら確定申告は必要ですか?

国や地方公共団体、特定の法人などに寄附をした場合は、確定申告を行うことで、所得税及び復興特別所得税が還付される場合があります。 ・個人が特定寄附金を支出したときは、寄附金控除として所得金額から差し引かれます。<税制優遇>個人で寄付した場合

個人が寄付をした場合、所得税・住民税・相続税が優遇されます。 所得税は、1年間に支出した寄付金から2,000円を差し引いた金額の40%が控除されます。 住民税の場合は、1年間に支出した寄付金から2,000円を差し引いた金額の10%が控除されます。確定申告で行う場合 ふるさと納税額が5万円の場合、自己負担額の2000円を引いた4万8000円が寄付金控除の対象です。 課税所得金額に対する所得税率は10%ですので、所得税から控除される額は4万8000円×10%=4800円となります。

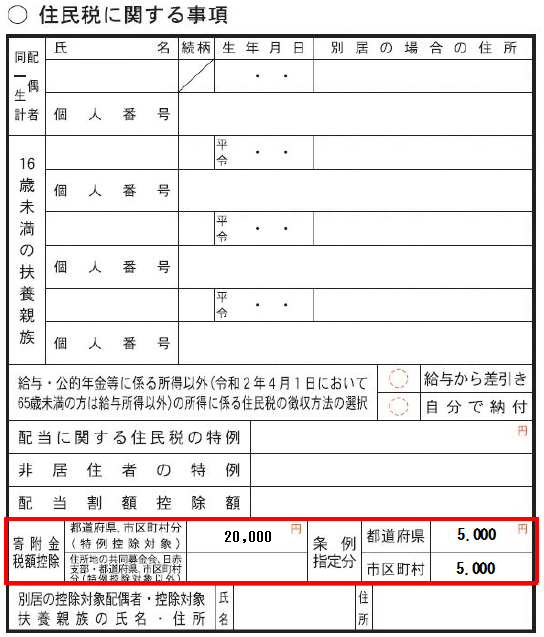

都道府県・市区町村が条例で指定した寄附金のうち、2千円を超える部分について税額控除されます。 税額控除率は、都道府県指定の場合は4%、市区町村指定の場合は6%となります。 (都道府県と市区町村のどちらからも指定された寄附金の場合は10%です。)

自治会費の集金は何月に行われますか?10月には、自治会費の後期分の集金が行われます。

自治会費は払う義務があるのですか?町内会への加入や会費の支払いは法律上の義務はないため、町内会費を支払わないという選択も可能です。

個人で募金を集めるのは違法ですか?

自分の生活資金や遊興に使うためにお金を集める行為は物乞いとみなされ、違法になります。 一方、寄付を求める募金活動は、災害被災者の生活支援などの使途目的を明らかにしたうえで、彼らに渡すためにお金を募っているので、「自分の生活のために働く義務を放棄しているとは言えない」(渡邊弁護士)とのことです。

10月には、自治会費の後期分の集金が行われます。主な添付書類

- り災証明書の写し

- 被害を受けた資産、その資産の取得価額及び取得時期がわかるもの

- 被災状況が確認できる書類等(写真など)

- 災害関連支出に係る請求書、領収書など

- 保険会社から受けた保険金や損害賠償金、災害見舞金などの額がわかるもの

個人の方が義援金等を支出した場合には、その義援金が「特定寄附金」に該当するものであれば寄附金控除の対象となります。 法人が義援金等を支出した場合には、その義援金等が「国又は地方公共団体に対する寄附金」、「指定寄附金」に該当するものであれば、支出額の全額が損金の額に算入されます。