はい、確定申告の対象となります。なお、基準期間における課税売上高が1,000万円以下であっても、特定期間における課税売上高が1,000万円を超えた場合は、該当する課税期間内では課税事業者となります。 売り上げに対して10%が消費税として課されますが、軽減税率の適用対象のものを譲渡した場合の税率は8%です。1,000万円超の売上があった方は課税事業者です。 1,000万円以下であれば免税事業者として扱われるため、消費税を納税する必要はありません。 また、前年1月1日~6月30日の売上、または給与などの支払いが1,000万円を上回った場合にも、課税事業者となる点に注意しましょう。

補助金に対して税金はかかりますか?補助金は会計において「収益」という扱いになるため、所得税や法人税の課税対象となります。 但し売上ではなく、営業外収益として表示されます。 厳密にはこの収益から経費などの費用を引いた金額が所得税・法人税の対象となる所得と表示され、この所得が課税対象となります。

保険金がいくらから確定申告になりますか?

したがって、「給与所得および退職所得以外の所得金額」が満期保険金の受領などの一時所得のみの場合については、特別控除後の金額(一時所得の金額)を2分の1にした課税の対象となる金額が20万円を超えるときは確定申告をする必要があります。上の求職者給付と同様に育児休業給付金は所得税は非課税です。 60歳以上65歳未満の方を対象に、雇用保険から高年齢雇用継続給付が給付される場合があります。 この高年齢雇用継続給付は所得税は非課税です。

消費税は1000万超えなくてもかかりますか?

概要 消費税では、その課税期間の基準期間における課税売上高が1,000万円以下の事業者は、その課税期間における課税資産の譲渡等および特定課税仕入れについて、納税義務が免除されます(注)。 ただし、適格請求書発行事業者は、基準期間における課税売上高にかかわらず、納税義務は免除されません。

上記の資本金1,000万円未満という要件さえ満たしていれば、2年間消費税が免除とされてきました。 しかし、平成23年に改正された消費税法(施行は平成25年から)により、資本金1,000万円未満の場合に消費税が免除となるのは、2年間ではなく1期目のみになりました。

いくらまでなら確定申告しなくていい?

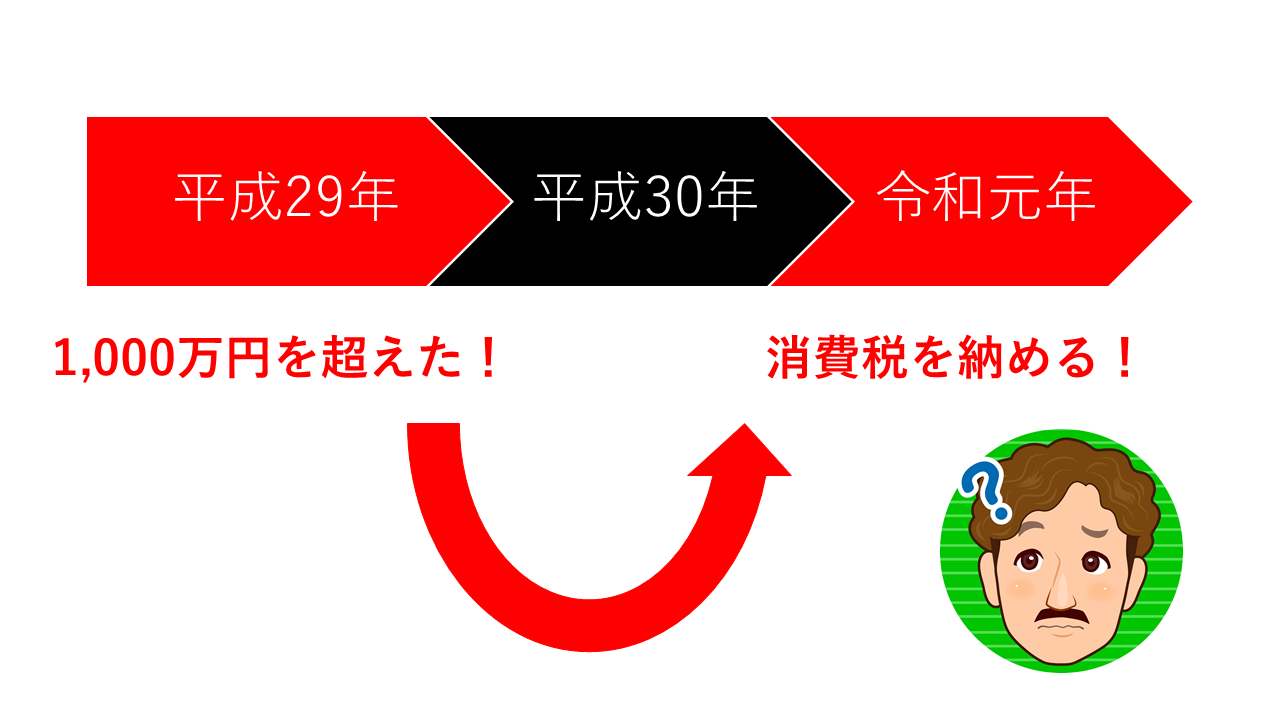

※ 給与所得の収入金額の合計額から、所得控除の合計額(雑損控除、医療費控除、寄附金控除及び基礎控除を除く。) を差し引いた残りの金額が150万円以下で、さらに各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円以下の方は、申告は不要です。たとえば、2022年の売上高が1,000万円以下の場合は2024年の消費税納税を免除され、1,000万円を超える場合は2024年に消費税の納税が必要になります。なお、年金生活者支援給付金は、所得税および復興特別所得税の課税対象となっていません(非課税)。

補助金は「不課税取引」といって、その受取の際には税金が発生しません。 例えば、100万円の補助金を受け取った時、通常の売上は100万円(税込み)ですが、補助金は100万円(非課税)であり、消費税の発生しない取引になります。

保険金の確定申告をしていないとどうなる?保険会社は、誰に保険金を支払ったかを税務署に伝えており、確定申告や相続税の申告をしないと税務署からお尋ねがきます。 確定申告が遅れると延滞税がかかり、支払う額が増えることがあります。 なお税金の取り扱いは、保険商品の種類や契約者と被保険者、受取人の関係によって異なるため、詳しくは保険会社や税理士などに相談してください。

保険金はいくらまで非課税ですか?死亡保険の保険金に税金がかからないケース

生命保険の非課税限度額である「500万円×法定相続人の人数」に収まる保険金額であれば、原則、税金はかかりません。

年金受給者は確定申告した方がいいですか?

・原則、確定申告は必要

年金受給者は原則、確定申告が必要です。 それは、年金も「所得」の一種であり、所得税と住民税の課税対象となるからです。 ただし、高齢者に負担をかけないようにするため、「確定申告不要制度」というものがあります。 この制度の条件に当てはまる場合、特別な手続きの必要なく確定申告が不要になります。

所得が48万円以下(65歳以上の場合年金収入で158万円、65歳未満の場合年金収入で108万円)で あれば、所得税は課税にならず、所得税や市民税・県民税の配偶者控除または扶養控除の対象となり ます。概要 消費税では、その課税期間の基準期間における課税売上高が1,000万円以下の事業者は、その課税期間における課税資産の譲渡等および特定課税仕入れについて、納税義務が免除されます(注)。 ただし、適格請求書発行事業者は、基準期間における課税売上高にかかわらず、納税義務は免除されません。5.売上が1,000万円ギリギリ1年間の消費税がかかる売上が1,000万円を超えた場合、その2年度は消費税の課税事業者になります。 そもそもインボイス登録していたり、課税事業者を選択していたりする場合は、超えていなくても申告の対象です。