個人事業主の手取り

| 1年の事業収入 | 1,000万円 |

|---|---|

| 所得税(青色申告特別控除が65万円の場合) | 57万5,129円 |

| 住民税 | 50万5,400円 |

| 個人事業税(5%の業種の場合) | 20万5,000円 |

| 消費税 (軽減税率対象のがない場合) | 70万円 |

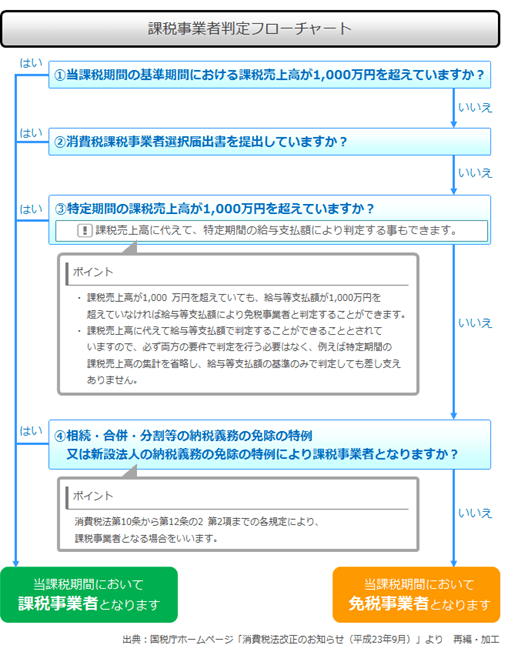

1,000万円超の売上があった方は課税事業者です。 1,000万円以下であれば免税事業者として扱われるため、消費税を納税する必要はありません。 また、前年1月1日~6月30日の売上、または給与などの支払いが1,000万円を上回った場合にも、課税事業者となる点に注意しましょう。まとめ フリーランスは、基準期間または特定期間の課税売上高が1,000万円を超えると課税事業者となり、消費税納税の義務が生じます。 また、インボイス対応のため今年から課税事業者になったフリーランスも、翌年の確定申告時から消費税の申告・納付をしなければなりません。

売上高には消費税は含まれますか?(3) 消費税及び地方消費税の額は除き、他の個別消費税等の額は課税売上高に含めます。 ただし、軽油引取税、ゴルフ場利用税及び入湯税は、利用者等が納税義務者となっていますから、課税売上高には含まれません(その税額に相当する金額が明確に区分されていない場合を除く。) (基通10-1-11)。

売上が1000万超えなくても消費税はかかりますか?

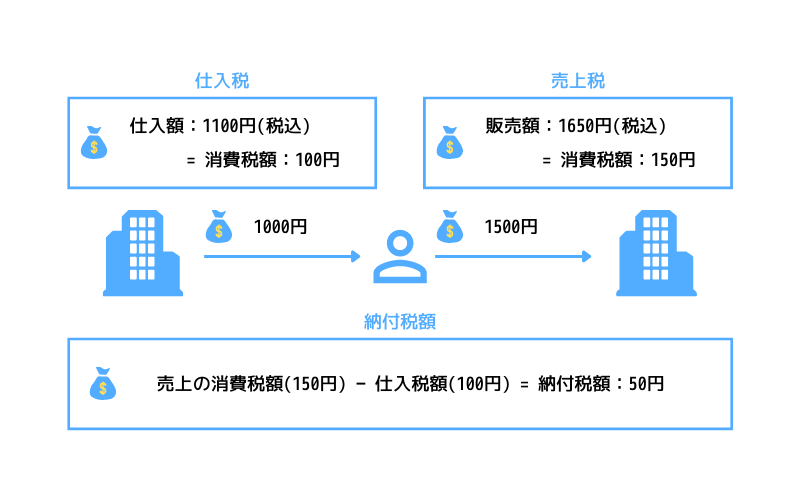

概要 消費税では、その課税期間の基準期間における課税売上高が1,000万円以下の事業者は、その課税期間における課税資産の譲渡等および特定課税仕入れについて、納税義務が免除されます(注)。 ただし、適格請求書発行事業者は、基準期間における課税売上高にかかわらず、納税義務は免除されません。私は消費税の免税事業者なのですが、もしインボイス登録したら、消費税の納税額はいくらぐらいになりますか? 売上が税込1,000万円以下であれば、2割特例が適用できる期間の納税額は、多くても年間18万円程度です。 経費が多ければ還付になる場合もあります。

売上が1000万を超えると課税されますか?

なお、個人事業主の基準期間はその年の2年前のことを指します。 たとえば、2022年の売上高が1,000万円以下の場合は2024年の消費税納税を免除され、1,000万円を超える場合は2024年に消費税の納税が必要になります。 また、特定期間とは、前年の1月1日から6月30日までを指します。

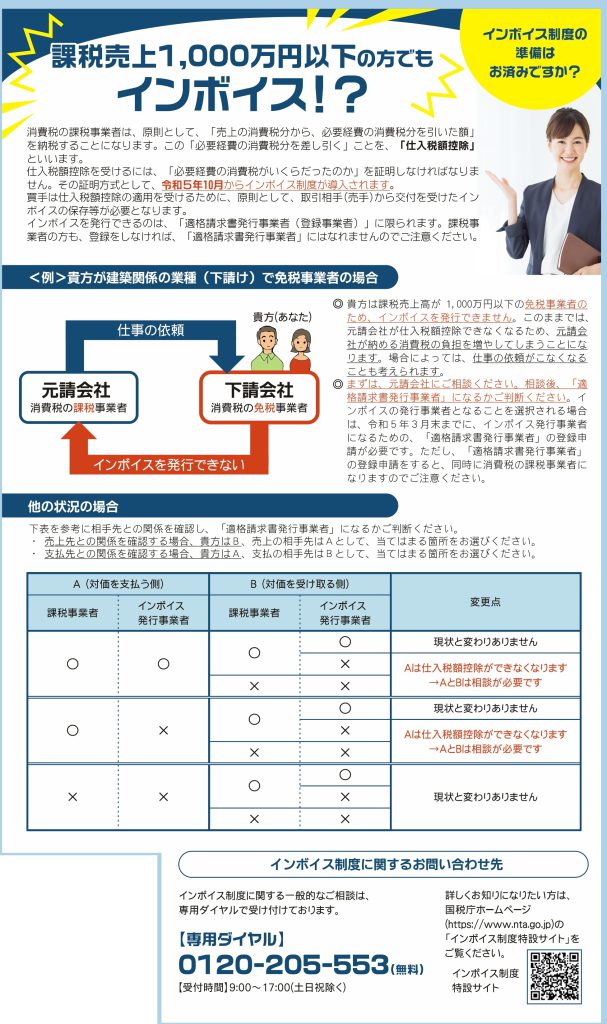

2023年10月1日から導入されたインボイス制度は、個人事業主を含む売上1,000万円以下の消費税の免税事業者に大きな影響があります。 現在、消費税の免税事業者である個人事業主がインボイス制度導入後も免税事業者のままでいると、取引の減少や廃業のリスクも懸念されます。

個人事業主が帳簿をつけなくてもいいの?

経営状況の正確な把握のため、白色申告か青色申告かにかかわらず、事業者は必ず帳簿を付けることが義務となっています。 作成した帳簿は、税務調査などで提示を求められるケースがあります。 帳簿付けをしていないと税務署に判断されると、追徴課税が課される可能性があるため、帳簿は正しく作成し、提示できる状態で保管をしておきましょう。たとえば、2022年の売上高が1,000万円以下の場合は2024年の消費税納税を免除され、1,000万円を超える場合は2024年に消費税の納税が必要になります。 また、特定期間とは、前年の1月1日から6月30日までを指します。課税売上高が1,000万円を超えた時点で税務署に消費税額を申告し、消費税を納税しなければなりません。 一方で、課税売上高が1,000万円以下の事業者は、免税事業者として消費税の納税が免除されます。

会社の売上高が1,000万円を超えれば、翌々年度から消費税の課税事業者となります。 消費税の課税事業者となったら、「消費税課税事業者届出書」を、納税地を所轄する税務署に提出します。 この時、基準期間が1年に満たない場合には、基準期間における課税売上高を1年分に換算したうえで、1,000万円以下かどうかが判定されます。

売上1000万で課税業者になる?また、基準期間の課税売上高が1,000万円以下でも、前事業年度開始日から6ヶ月(特定期間)の間に課税売上高が1,000万円を超えた時点で課税事業者として扱われます。 なお、消費税の納税義務が発生する場合は、消費税の新設法人に該当する旨の届出書」の提出が必要となります。

インボイスを1000万以下で登録しない場合どうなる?課税売上高1,000万円以下の個人事業主がインボイス制度に登録しない場合は、今までと同様に免税事業者となります。 消費税は免税されますが、発行する請求書に登録事業者番号を記載することができません。

インボイス登録しなくていい人は?

売上先が非課税サービスを提供している事業者の場合は、インボイス制度に登録しなくても問題ないとされています。 非課税になる事業者とは、医療や介護、土地の譲渡や貸付を主としている場合は非課税取引になり、そもそも消費税の納付義務がありません。 そのため適格請求書の保管が不要なのでインボイス制度とは無関係になります。

まとめ 納税額を正しく算出するために2023年10月1日より施行されるインボイス制度ですが、施行後はインボイス発行事業者に登録することで、売上1,000万円以下の小規模事業者や個人事業主にとって今まで無かった”納税義務”が発生することになります。帳簿の作成はすべての事業主の義務です。 白色申告や青色申告をしている個人事業主も法人も、事業を行っているのであれば、帳簿を付けなければいけません。 また、副業をしている場合でも、副業を事業所得として確定申告をする方は、帳簿を付けて保管しておく必要があります。個人事業主・フリーランスの場合

個人事業主やフリーランスとして働いている方は、収入から経費などを差し引いた「事業所得」の金額が年間で48万円以下なら、所得税の確定申告をする必要がありません。 これは、合計所得金額が2,400万円以下の場合、誰でも受けられる基礎控除が48万円だからです。