所得割額

| 年金収入額 | 公的年金控除後の額 | (1)国民健康保険分 |

|---|---|---|

| 1,500,000円 | 850,000円 | 32,970円 |

| 2,000,000円 | 1,225,000円 | 62,407円 |

| 2,500,000円 | 1,600,000円 | 91,845円 |

| 3,000,000円 | 1,975,000円 | 121,282円 |

国民健康保険料は、年間188,906円、月々15,742円です。 年金生活者で国民健康保険に加入している方は、保険料は年金から引かれる仕組みになっています。年収200万円を単純に月割すると、月収は167,000円です。 ここから社会保険料として、健康保険料8,000円、厚生年金保険料16,000円、雇用保険料1,000円、合計約2万5,000円を控除。 さらに所得税・住民税の約7,000円を差し引くと、手取りは約135,000円。

国民健康保険料は年収いくらからですか?年収が130万円未満(条件によっては106万円未満)で、健康保険または共済組合の被保険者の原則1/2未満であれば、夫(妻)や親の〝扶養〟であるとして、保険料は必要ありません。 それを超える場合は、本人が勤務先の健康保険に加入するのでなければ、市区町村の国民健康保険に加入しなければなりません。

パートで150万超えたらどうなる?

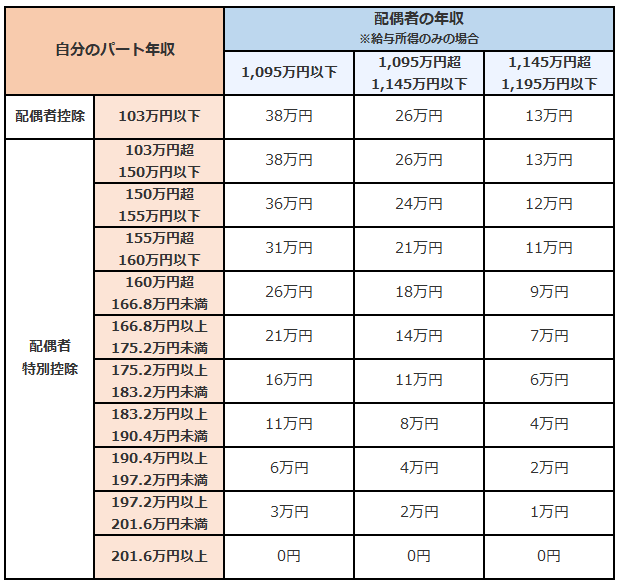

年収が150万円を超えた時点から、扶養から外れるだけでなく、配偶者特別控除額が段階的に減少します。 最高控除額は38万円ですが、151万円の場合は36万円となり、156万円の場合は31万円と減っていく仕組みです。 年収が約201万円になると、配偶者特別控除はゼロになります。年収130万円で計算すると、国民年金保険料と国民健康保険料の合計で、29万円程度となります(令和5年度の国民年金保険料と令和元年度の東京23区の国民健康保険料で試算)。

国民健康保険は無職でもかかりますか?

日本では、無職の方も国民健康保険料を支払わなければなりません。 このコラムでは、国民健康保険料の計算方法や減額制度について解説するので、参考にしていくら納めるべきか計算してください。

国民健康保険料はどうやって算出されるの? 国民健康保険の保険料は、医療分、支援分、介護分の3つの要素で構成されています。 それぞれの保険料を算出する際に使われる方式が、所得割、均等割、平等割の3つです。 これらの金額を合算したものが、1年間の保険料となります。

年収140万 国民健康保険料いくら?

国民健康保険料は住所地によって違いがありますが、給与年収140万円としておおよそ月1万円弱です。 一方、国民年金保険料は給与年収に関係なく一律で、2019年度は月16,410円です。私の年金は、今回の法律改正によってどう変わるのでしょうか? 私の年金はどう変わるのでしょうか? Aさんは、年収が200万円で、国民年金保険料が月額16,520円です。 今後は、厚生年金に加入し、保険料は月額15,600円で、15年間加入すると、年金額が月額12,900円増額されます。国民健康保険料は住所地によって違いがありますが、給与年収140万円としておおよそ月1万円弱です。 一方、国民年金保険料は給与年収に関係なく一律で、2019年度は月16,410円です。

年収130万円で計算すると、国民年金保険料と国民健康保険料の合計で、29万円程度となります(令和5年度の国民年金保険料と令和元年度の東京23区の国民健康保険料で試算)。

パートで年収150万の手取りはいくらですか?年収150万円だと、あなたの手取りは約1,230,000円(月額約10万)です。 ※勤務先の社会保険に加入している場合。

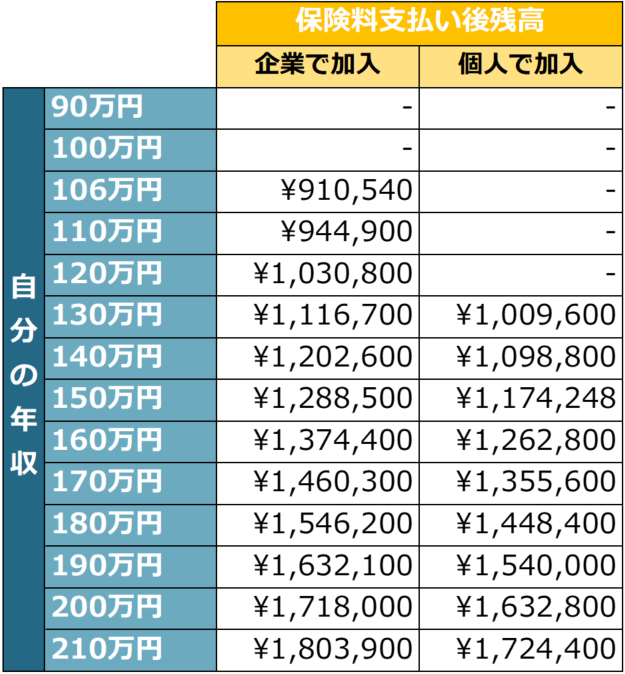

パートで扶養外になるにはいくら稼げば損しない?つまり、夫の扶養を外れても手取りを減らさず損しないように働きたければ、年収150万以上稼げばいいということです。 ※ただし、働く日数などによっては年収130万円未満でも社会保険に加入することになります。106万や130万未満で社保に加入した場合の手取りは次の項目でグラフで説明しています。

年収140万で国保はいくらくらいですか?

国民健康保険料は住所地によって違いがありますが、給与年収140万円としておおよそ月1万円弱です。 一方、国民年金保険料は給与年収に関係なく一律で、2019年度は月16,410円です。

130万円の壁とは 超えたら扶養外れる

130万円の壁とは、従業員100人以下の企業でも、配偶者に扶養される人がパートなどで働き、年収が130万円以上となると、扶養から外れて国民年金(月額1万6520円)と国民健康保険(自治体・収入によって異なる)の保険料を払う必要が出て、結果として手取りが減ってしまう状況を指します。所得なしで無職の場合

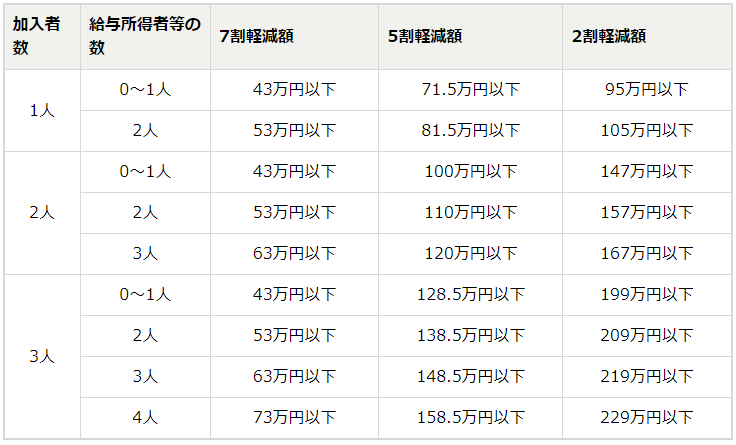

平等割・資産割が0円の地域に居住していて、前年所得なしで無職の場合に支払う国民健康保険料は、均等割の金額のみです。 さらに減額の対象となれば、国民健康保険料は最大で7割安くなります。 自分が無職で所得が0円だとしても、世帯収入が高い場合は、国民健康保険料減額の対象外になることもあります。なお、年収130万円未満のフリーターが親や配偶者の扶養内で働く場合は、国民健康保険(国保)への加入が免除されます。