国民健康保険料がいくらかは収入や地域によって変わる

| 総所得金額等 | 年間保険料(未就学児は3万50円) | |

|---|---|---|

| 500万円 | 49万8,363円 | 59万4,538円 |

| 550万円 | 54万6,313円 | 65万1,238円 |

| 600万円 | 59万4,263円 | 70万7,938円 |

| 650万円 | 64万2,213円 | 76万4,638円 |

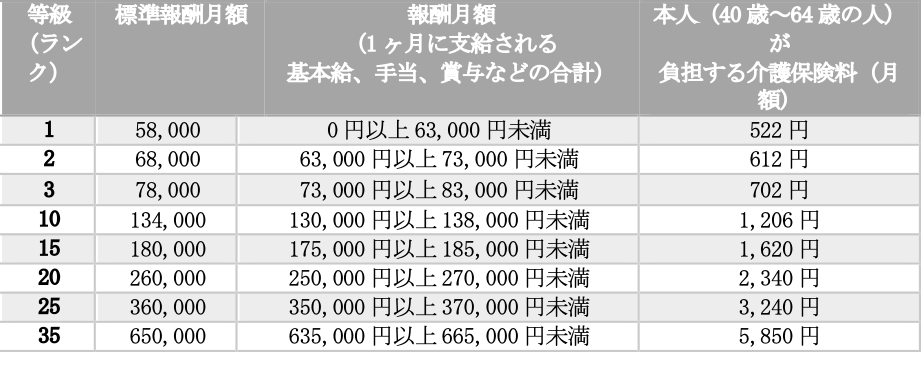

自分の標準報酬月額を知りたい場合、給与明細から確認するのが手っ取り早いでしょう。 給与明細に記載されている厚生年金保険料から逆算して計算すれば、自分の標準報酬月額がいくらであるかが分かります。 また、標準報酬月額表に照らし合わせれば、何等級であるかも把握できます。年収400万円だと報酬月額は21等級で34万円であるため、老齢基礎年金の受給額は「34万円×5.481÷1000×480ヶ月」でおよそ89万4500円になります。 老齢基礎年金額と老齢厚生年金額を合わせるとおよそ168万9500円、月あたり約14万800円が年金受給額になります。

年収500万で厚生年金を払わなければならなかった場合、いくら?厚生年金保険料は年収によって異なりますが、年収が500万円の場合、1ヶ月当たりの保険料は3万7515円です。 この金額をずっと払い続けたとして計算すると、60歳までは38年間で456ヶ月ありますので、この期間の合計保険料は1710万6840円です。

パートでも国保に加入できる年収はいくらまでですか?

130万円以上稼ぐと扶養から外れる

106万円の壁が影響しなかったパート主婦やフリーターも、130万円以上の年収になると、パートやバイト先の健康保険と厚生年金保険に加入するか、加入できない場合は国民健康保険と国民年金の保険料を負担することになります。 なお、130万円の壁は掛け持ち含めた合計年収で判断されます。このように健保と国保を比較すると、健保のほうが保険料や給付の面でメリットが多いと言えます。 さらに健保の中では協会けんぽよりも組合健保が、国保の中では市町村国保よりも組合国保のほうが手厚い保障を受けられる傾向にあります。 一方で、近年は少子高齢化にともない組合の財政は厳しくなっています。

標準報酬月額は高い方がいいですか?

標準報酬月額が上がれば、健康保険から給付される傷病手当金や出産手当金、あるいは老齢厚生年金、障害厚生年金、遺族厚生年金の受給額が増えるというメリットもあるということを覚えておくと良いでしょう。

パートタイムの標準報酬月額の計算方法

時給×1日の労働時間×年間所定労働日数÷12ヶ月時給1,000円で、1日7時間労働、年間所定労働日数200日の場合の標準報酬月額は以下のように計算します。 1,000円×7時間×200日÷12ヶ月=116,666円報酬月額は116,666円となります。

平均標準報酬月額は年収600万でいくらですか?

そして加入期間全体の平均年収が600万円だった場合、平均標準報酬月額(全期間の平均月収額)は50万円になります。今回は2003年(平成15年)4月以降の計算式を用います。 老齢厚生年金(報酬比例部分)の計算式は以下となります。 相談者の年金額を計算してみます。 したがって、38年間、ずっと年収650万円の人は、65歳からおよそ年額221万9925円(月額約18万4990円)の年金を受け取ることができます。毎月15万円の年金を受け取るためには、老齢厚生年金は月額8万5000円(15万円-6万5000円)受け取る必要があります。 老齢厚生年金を月額8万5000円(年額102万円)受け取るための年収を上記の計算式で計算すると、年収の目安は442万円(月額36万8348円)です。

月15万円の年金を受け取るには525万円程度の平均年収が必要 1ヶ月当たり15万円の年金を受け取るのは容易ではありません。 下記の条件を基に、年金の見込み受給額から必要な年収を試算してみます。

パートで扶養外になるにはいくら稼げば損しない?▶扶養外れたら月にいくら稼げば損しない? 社会保険の扶養を抜けて働くなら年収140万~150万以上(月収約12.5万)稼ぐのがオススメ。 あまり稼ぐつもりが無いなら扶養内で働いたほうが良い。 ※一番損する年収は130万を少し超えるくらいの金額。130万くらいだと社会保険料がかかって手取りが減ってしまう。

国民健康保険の妻がパートでいくらまでなら保険料はかかりませんか?年収が130万円未満(条件によっては106万円未満)で、健康保険または共済組合の被保険者の原則1/2未満であれば、夫(妻)や親の〝扶養〟であるとして、保険料は必要ありません。 それを超える場合は、本人が勤務先の健康保険に加入するのでなければ、市区町村の国民健康保険に加入しなければなりません。

国保と社保どっちが安い?

国民健康保険と社会保険(健康保険)の保険料を比べてみると、国保のほうが高くなっています。 ただし、「健康保険と厚生年金を合わせた金額」と「国民健康保険と国民年金を合わせた金額」を比較してみると、年収300万円以上のひとは「健康保険と厚生年金を合わせた金額」のほうが高くなります。

所得なしで無職の場合

平等割・資産割が0円の地域に居住していて、前年所得なしで無職の場合に支払う国民健康保険料は、均等割の金額のみです。 さらに減額の対象となれば、国民健康保険料は最大で7割安くなります。 自分が無職で所得が0円だとしても、世帯収入が高い場合は、国民健康保険料減額の対象外になることもあります。標準報酬月額が上がれば、健康保険から給付される傷病手当金や出産手当金、あるいは老齢厚生年金、障害厚生年金、遺族厚生年金の受給額が増えるというメリットもあるということを覚えておくと良いでしょう。標準報酬月額に含まれないのは、定期収入とはいえない一時的・臨時的な収入です。 年3回以下の頻度で支給されるボーナスや決算手当などが代表的です。 また、毎年定期的に支給されるとはいえない性質の金銭的収入も標準報酬月額には含まれません。