社会保険料控除と給与所得控除(年収800万円ちょうどとして計算)、基礎控除を足した控除額の合計は353万4148円で、課税対象となる所得は446万5852円となります。 所得税は税率20%の区分に該当するので46万5670円、住民税は税率10%で計算して44万6585円です。こうした税金と社会保険料を考慮すると、年収800万円の手取り額は590万円ほどになります。 人によって扶養家族の数などが違うため多少の差はありますが、税金と社会保険料で約210万円を納めていることになります。一番損するのは課税所得4,000万円以上

累進課税とは、課税標準が増えるほど税率が高くなる方式だ。 課税標準とは、税額を計算するときに税率を乗じる対象価額のことである。

年収800万と1000万の手取りはいくら違いますか?手取りの差はどれくらい? (筆者作成) すると、年収800万円の手取りは、およそ592万円となります。 それに対して年収1000万円の手取りはおよそ706万円となります。 手取りの割り合いは、年収800万円でおよそ74%、年収1000万円で71%となります。

個人事業主で年収800万の税金はいくらですか?

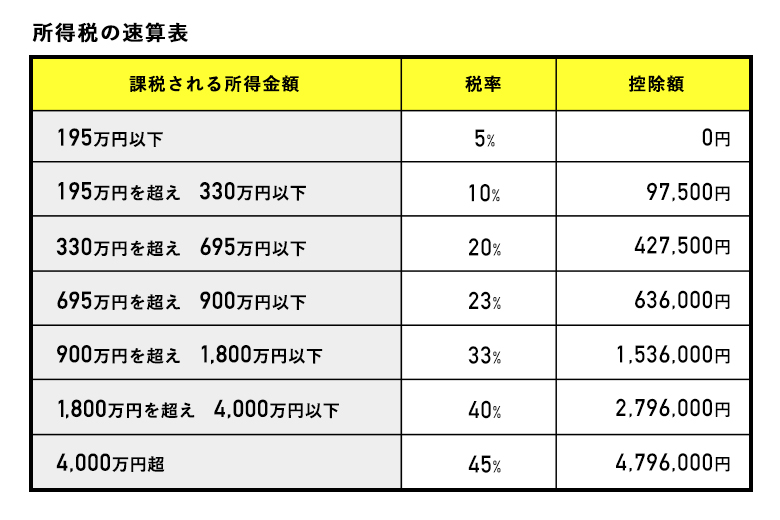

個人事業主の場合、例えば所得が800万円の場合、下の表の「課税される所得金額が695万円を超え、900万円以下」に該当しますので、所得税が23%です。 そこに住民税が約10%が加算されますので、合計税率は約33%になります。 一方、法人化した際にかかる税金は、法人税・住民税・事業税になります。30代で年収800万円は上位5%

同調査は2022年9月から2023年8月の1年間にdodaサービスに登録した正社員の男女(20~65歳)を対象に実施したものです。 同調査での全体平均年収は414万円でした。 男女別に見ると、男性の平均年収は464万円、女性では356万円でした。

税金が得な年収はいくらですか?

もっとも税金が得な年収額は600万円~700万円

しかし、このラインでは手取り額が少ないため生活するために必要な金額を考慮すると、各種控除や家族構成によって多少異なりますが、一般的には「年収600万円前後」が、もっとも税金が得な年収帯といえるでしょう。

パートやアルバイトで月収8万8,000円以下の場合

| 保険区分 | 保険料 |

|---|---|

| 健康保険 | 健康保険料:88,000×0.0984=8,659.2円 労働者負担額:8,659.2÷2=4,329.6円 |

| 介護保険 | 介護保険料:88,000×0.018=1,584円 労働者負担額:1,584÷2=792円 |

年収がいくらあれば裕福といえるのでしょうか?

どれくらいの年収があれば富裕層なのかという基準に関しては明確な定義はありません。 しかし、一般的に年収が2,000万円以上が富裕層に分類されるといわれています。 年収が2,000万円以上だと、純金融資産を1億円以上保有することは充分可能なので、妥当な数字だといえるでしょう。日本で最も多い年収帯は男性で「400万円台」に。年収800万円を稼いでいる人の全体の割合は、女性で0.6%ほど男性では3.8%となっています。 また、40代で年収800万円を稼いでいる割合は40代前半では2.9%、40代後半では5.6%です。

年収900万円・年収1000万円は平均給与を大きく上回る

国税庁「令和4年分 民間給与実態統計調査」によると、日本の平均給与(1年を通じて勤務した給与所得者の平均)は458万円です。 年収900万円は平均給与の約2倍、年収1000万円は平均給与の2倍を80万円以上上回っており、いずれも高収入といってよい水準でしょう。

年収800万で青色申告をするといくら手取りになりますか?年収800万円の手取り

年収800万円になると、どちらの申告方法でも税金と社会保険料だけで年収の250万円以上の支払いが必要で、手取り金額は青色申告が約545万円、白色申告が約521万円です。

個人事業主はやめたほうがいい年収はいくらですか?年収800万円前後の状態が続くと、法人化を検討したほうが良いとされています。 実際、年収のうち300万円ほどが税金・社会保険料で差し引かれてしまう状態になるため、場合によっては法人化をしたほうが良いでしょう。

40歳で800万を稼いでいる割合は?

国税庁 令和4年分 民間給与実態統計調査を基に筆者作成 年収800万円を超える人の割合は全体の約10.9%です。 およそ10人に1人しか年収800万円超の人はいないという結果でした。

独身世帯の場合、税金が一番得な年収は690万円前後です。 独身世帯の場合、配偶者や扶養家族がいる世帯に比べて公的支援が少ないため、所得税や住民税を抑えればお得な年収を実現できます。独身であれば自分が必要な収入を得ることができれば問題ないため、生活費が300万円でも充分な方は330万円以下に抑えることがおすすめです。 330万円以上の場合は、695万円未満が同じ税率になるため、695万円前後がお得な年収といえるでしょう。※一番損する年収は130万を少し超えるくらいの金額。130万くらいだと社会保険料がかかって手取りが減ってしまう。 くわしくは下記で説明しています。 ▶扶養を抜けて夫の税金が増えたら世帯年収が下がっちゃう? 年収150万円を超えると夫の税金の負担が上がり始めるが、妻の手取りが増える金額のほうが上回るので損することはない。