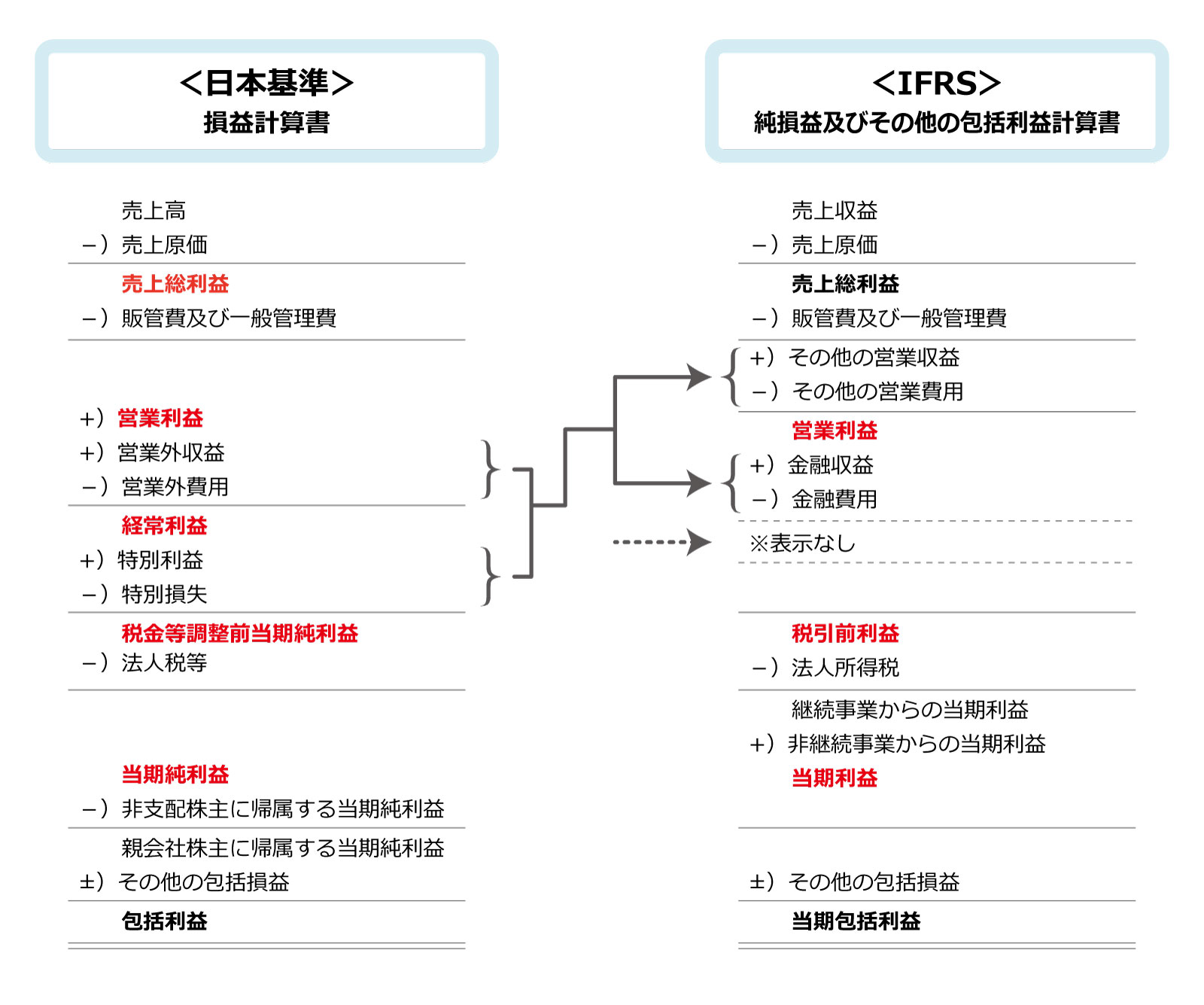

重要視する項目 IFRSと日本基準では重要視する項目が異なります。 IFRSは貸借対照表を重要視するのに対して、日本基準は損益計算書を重要視します。 貸借対照表は企業価値を表す財務諸表であり、損益計算書は企業の業績を表す財務諸表です。EU加盟国では上場企業にIFRSの適用が義務付けられており、世界でもIFRSを採用する国は増加傾向にあります。 2023年3月時点で約260社の日本企業がIFRSを適用していて、特にグローバルで展開する企業において採用されています。 一方、日本においてIFRSは強制適用ではありません。国際会計基準では、会計処理の根拠として原理、原則を重視する、原則主義に基づきます。 対して、日本会計基準では、細かく決定された一定のルールに従うことを重視する、細則主義に基づくのです。 例えば、「正しく生きる」という原則だけを提示するのが原則主義です。

なぜ企業がIFRSを採用するのでしょうか?IFRSを導入することで、海外の投資家も理解しやすい財務諸表となり、他国の企業と比較しやすくなります。 つまり、財務状況の透明性が上がるとともに、資金調達の可能性も広がるのです。 さらに海外子会社の経営状況も把握しやすくなります。

IFRSと日本基準の減価償却の違いは何ですか?

■

日本基準では固定資産の取得単位ごとに減価償却を行いますが、IFRSでは固定資産の「重要な構成部分」について要素を分解し、それぞれの要素毎に減価償却を行います。 たとえばジャンボジェットのようにボデイ・内装部品・エンジンなどの構成要素に分解できるものはその要素ごとに経済的耐用年数を見積もって減価償却を行います。IFRSの最大のデメリットは、会計制度の難解さです。 さらに、会計基準に英語で触れる必要性が生じ、規定自体も頻繁に改訂されるので、事務処理コストが大きく増大します。

IFRSは日本企業にいつから適用されるのか?

IFRSは日本とアメリカでは強制適用されていない

2005年、EU加盟国の上場企業にIFRSの適用が義務化されます。 それを受けて、2006年以降には他国の企業も追随し、今では100ヵ国以上の上場企業に強制適用されていますが、日本とアメリカは強制適用を行っていません。

2009年6月に金融庁 企業会計審議会が公表した「わが国における国際会計基準の取り扱いについて(中間報告)」によると、東京証券取引所(東証)などの一般市場や、東証マザーズなどの新興市場に上場するすべての企業がIFRS適用の対象となります。

日本ではいつからIFRSが適用されるのか?

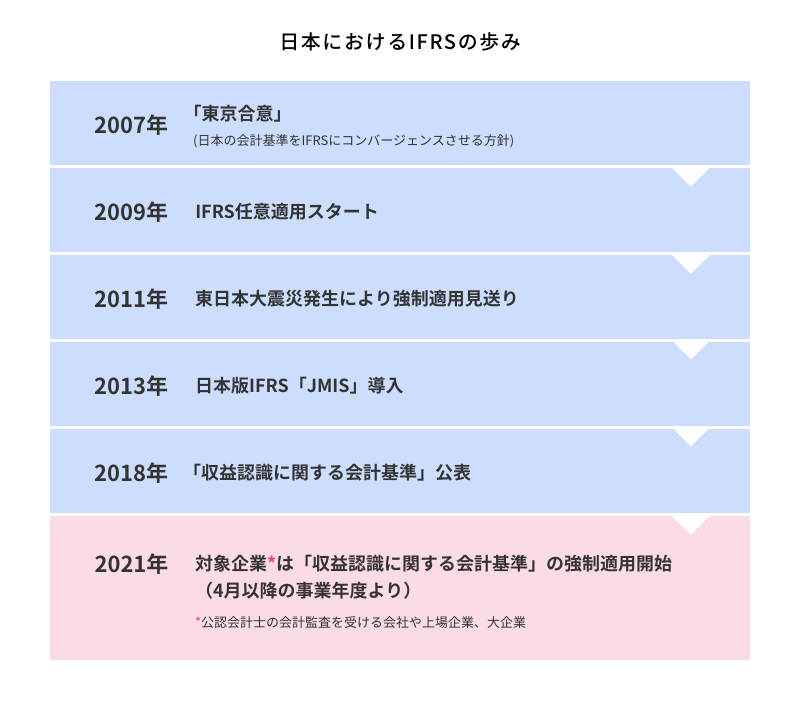

2010年3月期の決算より、日本でも上場企業の連結財務諸表におけるIFRSの任意適用が認められ、IFRS強制適用の検討が開始されました。日本の会計基準は、収益から費用を差し引いた利益を重視する「収益・費用アプローチ」を採用しています。 計上された純利益の結果、純資産が増加するという考え方です。 また、当期利益だけでなく、含み損益も表わすことで、為替変動や株式変動といった市場リスクも財務諸表に反映します。IFRSは日本とアメリカでは強制適用されていない

2005年、EU加盟国の上場企業にIFRSの適用が義務化されます。 それを受けて、2006年以降には他国の企業も追随し、今では100ヵ国以上の上場企業に強制適用されていますが、日本とアメリカは強制適用を行っていません。

2018年のIFRS財団の調査によれば、調査対象166か国中144か国がIFRSを要求(require)し、12か国がIFRSを容認(permit)しています。 また、9か国が自国の会計基準としてIFRSをすでに取り入れ、または取り入れようとしているとともに、残り1か国が金融機関のみにIFRSを要求しています。

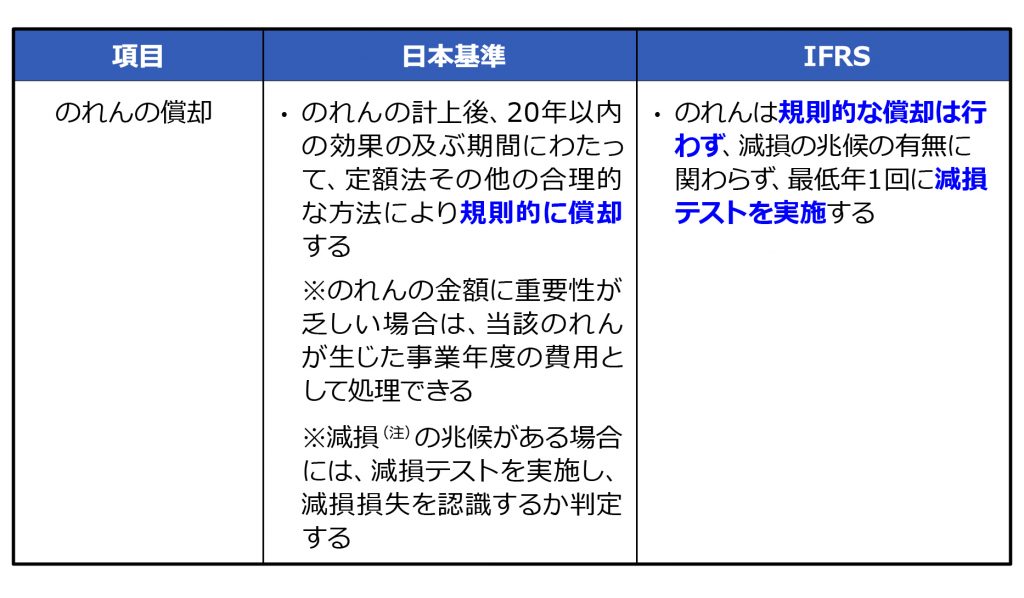

IFRSでのれんはなぜ償却しないのか?当時、IFRSが非償却に会計処理を変更した理由は、のれんの耐用年数を見積もることは通常できないこと、また、IFRSの減損テストモデルが十分に機能すると考えられたこととされています。

IFRSではのれんは償却しないのですか?一方、IFRSではのれんは規則的な償却をしないこととなっています。 その代わり、最低年1回に減損テストを実施することが義務付けられていて、その結果価値の減少があった時に、必要に応じて減損損失を計上する会計処理を行います。

IFRSを適用している国はいくつですか?

(1)連結財務諸表へのIFRS適用状況

IFRSを強制適用している国は83か国であり、うち40か国はIASBが発行するIFRSと同一の会計基準を採用しています。

IFRSは日本とアメリカでは強制適用されていない

2005年、EU加盟国の上場企業にIFRSの適用が義務化されます。 それを受けて、2006年以降には他国の企業も追随し、今では100ヵ国以上の上場企業に強制適用されていますが、日本とアメリカは強制適用を行っていません。2022年6月末までにIFRSに基づく連結財務諸表等を提出した上場企業は247社(前年度比21社増)。 IFRS適用企業の時価総額は311兆円となり、東証上場企業の時価総額700兆円のうち44.4%(同2.8ポイント増)を占める (2頁) 。IFRS適用済・適用決定会社数 (2024年2月末現在)

| IFRS適用済会社数 | 267社 |

|---|---|

| IFRS適用決定会社数 | 11社 |

| 合計 | 278社 |